Identitätsverifizierung, KYC- und AML-Compliance in Mexiko

Umfassender Leitfaden zu KYC und AML in Mexiko: Vorschriften, Herausforderungen und technologische Lösungen für Unternehmen. Erfahren Sie, wie Sie die Compliance sicherstellen können!

Key Takeaways:

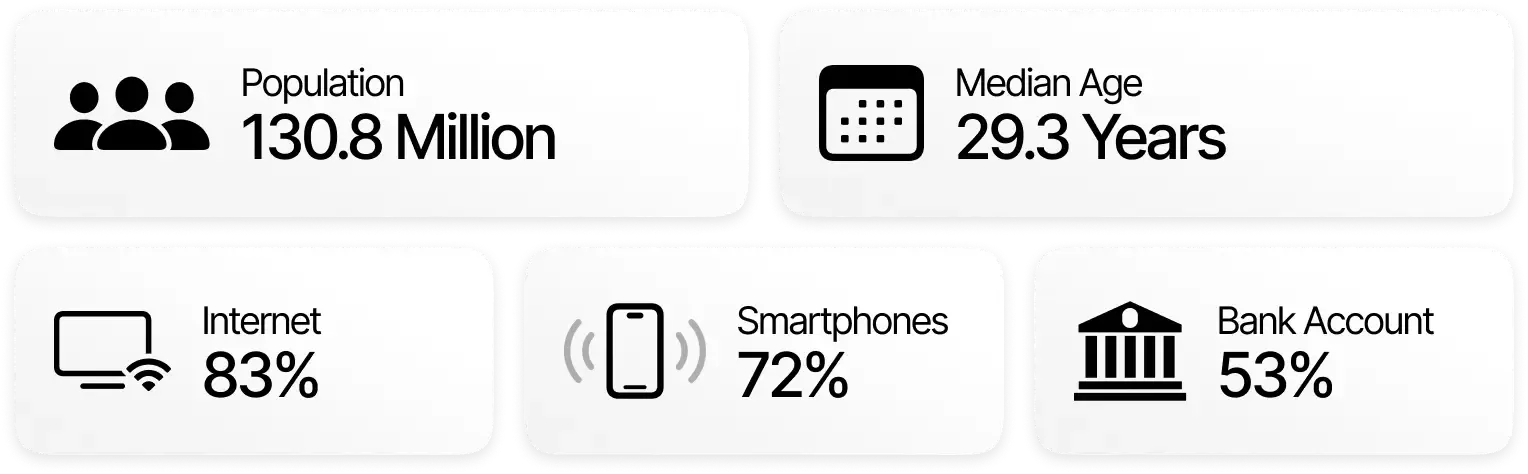

Mexiko, mit 131 Millionen Einwohnern und als zweitgrößte Volkswirtschaft Lateinamerikas, steht vor kritischen Herausforderungen bei der Identitätsverifizierung, wobei Know Your Customer (KYC)-Prozesse als strategischer Schutzschild gegen zunehmend komplexe finanzielle Risiken auftreten.

Die Finanzielle Nachrichtendiensteinheit (UIF) blockierte in der ersten Hälfte des Jahres 2023 mehr als 3,653 Milliarden mexikanische Pesos und demonstrierte damit die Wirksamkeit von Identitätsverifizierungssystemen als erste Verteidigungslinie gegen komplexe Finanzverbrechen.

Die mexikanischen KYC- und AML-Vorschriften, insbesondere das Bundesgesetz zur Verhinderung und Identifizierung von Operationen mit Ressourcen illegaler Herkunft (LFPIORPI), spiegeln ein beispielloses Engagement für die internationalen Standards der Arbeitsgruppe für Finanzielle Maßnahmen (FATF) wider.

Die Dokumentenverifizierung in Mexiko präsentiert ein einzigartiges Ökosystem mit mehr als 390 verschiedenen Vorlagen, wobei Dokumente wie der Ausweis des Nationalen Wahlinstituts (INE) und Reisepässe grundlegende Elemente im Kampf gegen Betrug und bei der Schaffung eines sicheren Identifikationssystems darstellen.

Mit fast 131 Millionen Einwohnern und als zweitwichtigste Volkswirtschaft Lateinamerikas steht Mexiko vor kritischen Herausforderungen in Bezug auf Identitätsverifizierung und Prävention von Finanzverbrechen. Know Your Customer (KYC)-Prozesse in Mexiko entwickeln sich zu einem strategischen Schutzschild, um das Wirtschaftssystem vor zunehmend komplexen und globalen Risiken zu schützen.

Die Daten sind aufschlussreich: In der ersten Hälfte des Jahres 2023 blockierte die Finanzielle Nachrichtendiensteinheit (UIF) mehr als 3,653 Milliarden mexikanische Pesos (etwa 180 Millionen Dollar) in verdächtigen Transaktionen und zeigte damit, dass Identitätsverifizierungssysteme die erste Verteidigungslinie gegen zunehmend komplexe Finanzverbrechen sind, von Deepfakes bis hin zu ausgeklügeltem synthetischem Identitätsbetrug.

Die Entwicklung der KYC-Vorschriften in Mexiko spiegelt ein beispielloses Engagement für die internationalen Standards der Arbeitsgruppe für Finanzielle Maßnahmen (FATF) wider. Vorschriften wie das Bundesgesetz zur Verhinderung und Identifizierung von Operationen mit Ressourcen illegaler Herkunft verändern die Art und Weise, wie Institutionen die Integrität des Wirtschaftssystems schützen.

Der rechtliche Rahmen für KYC und AML in Mexiko: regulatorische Anforderungen

Die regulatorischen Rahmenbedingungen für KYC und AML in Mexiko haben sich in den letzten Jahren als Reaktion auf die Notwendigkeit entwickelt, zunehmend komplexe Risiken von Finanzverbrechen zu bekämpfen. Die mexikanischen Vorschriften zielen darauf ab, die Herausforderungen der Identitätsverifizierung und Geldwäscheprävention zu bewältigen, denen sich lokale Verpflichtete, in der Regel Finanzinstitute, stellen müssen.

Diese radikale Transformation der Vorschriften ist keineswegs zufällig: Sie geht Hand in Hand mit der globalen Nachfrage nach mehr Transparenz, Sicherheit und Kontrolle von Finanztransaktionen, wobei sich Mexiko als Akteur positioniert, der sich den internationalen Standards der Arbeitsgruppe für Finanzielle Maßnahmen (FATF) verpflichtet fühlt.

Bundesgesetz zur Verhinderung und Identifizierung von Operationen mit Ressourcen illegaler Herkunft (LFPIORPI)

Das Bundesgesetz zur Verhinderung und Identifizierung von Operationen mit Ressourcen illegaler Herkunft (LFPIORPI), allgemein bekannt als Geldwäschebekämpfungsgesetz (AML-Gesetz), stellt den Eckpfeiler des regulatorischen Rahmens gegen Geldwäsche in Mexiko dar. Es wurde im Oktober 2012 veröffentlicht und 2021 aktualisiert, um irreguläre Finanztransaktionen zu verhindern und aufzudecken.

Das Ziel des LFPIORPI ist es, ein Ökosystem zu schaffen, das das mexikanische Wirtschaftssystem tatsächlich vor kriminellen Aktivitäten schützt. Dazu etabliert es einen Handlungsrahmen, der lokale Verpflichtete dazu zwingt, strenge Prozesse zur Identitätsverifizierung und Transaktionsüberwachung zu implementieren.

Und wer sind die Verpflichteten gemäß dieser Vorschrift? Der Geltungsbereich der Regulierung ist sehr breit und konzentriert sich auf das, was als "anfällige Sektoren" bezeichnet wird, nicht nur auf das traditionelle Bankwesen. So können wir verschiedene Verpflichtete in verschiedenen Branchen definieren: von Immobilienunternehmen oder Casinos bis hin zu Juweliergeschäften. Jeder dieser Sektoren muss über spezifische Kontrollmechanismen verfügen, um potenziell irreguläre Transaktionen zu identifizieren und zu melden.

Das LFPIORPI schlägt sehr detaillierte Kontrollmechanismen vor. Verpflichtete in Mexiko müssen robuste Know Your Customer (KYC)-Prozesse implementieren, detaillierte Dokumentation über Transaktionen vorlegen, die sie als verdächtig erachten, und eine permanente interinstitutionelle Koordination aufrechterhalten, um ein sicheres Netzwerk zur Untersuchung möglicher Finanzverbrechen zu schaffen.

Was passiert, wenn Institutionen die mexikanischen Vorschriften nicht einhalten? Die Sanktionen können sehr bedeutend sein: Millionen von Pesos an Geldstrafen, Verbot von Regierungsaufträgen und Reputationsschäden, die schwer zu quantifizieren sind.

Fintech-Gesetz: Regulierung für technologische Finanzunternehmen in Mexiko

Das Fintech-Gesetz wurde im März 2018 geboren und versucht, das LFPIORPI zu ergänzen, indem es einen spezifischen Rahmen für Fintechs und technologische Finanzunternehmen in Mexiko etabliert.

Die Identitätsverifizierung wird zu einem kritischen Prozess für lokale Fintechs. Dieses Gesetz verpflichtet Unternehmen, einen digitalen Onboarding-Prozess durchzuführen, bei dem persönliche Informationen umfassend gesammelt werden, mit genauen Daten zur Adressverifizierung und Verifizierung von Identitätsdokumenten, die die Authentizität des Kunden garantieren.

Ein weiterer grundlegender Punkt ist der Schutz personenbezogener Daten. Digitale Plattformen, die in Mexiko operieren, müssen Sicherheitssysteme implementieren, die die persönlichen Informationen der Benutzer schützen, sowie die Existenz effizienter Kommunikationskanäle gewährleisten.

Kryptowährungen und andere Krypto-Assets finden im Fintech-Gesetz einen spezifischen regulatorischen Rahmen für ihre Eigenschaften. So müssen zentralisierte Börsen die Genehmigung der Bank von Mexiko einholen, internationale Standards zur Geldwäscheprävention einhalten und auf diese Weise Benutzer Identitätsverifizierungsprozessen unterziehen, die genauso streng sind wie im traditionellen Bankwesen.

Die Konsequenzen der Nichteinhaltung sind klar und gehen über millionenschwere wirtschaftliche Sanktionen hinaus. Wir sprechen zum Beispiel von Lizenzentzug, der Fintechs daran hindern wird, auf mexikanischem Territorium zu operieren, mit offensichtlichen wirtschaftlichen Verlusten.

Schlüsselregulatoren im KYC/AML-Ökosystem Mexikos

Das regulatorische Ökosystem für KYC und AML in Mexiko zeichnet sich durch eine komplexe und vielschichtige Struktur aus, die darauf ausgelegt ist, dass Finanztransaktionen innerhalb des Landes transparent, sicher und legal sind. Ziel ist es, Finanzverbrechen zu verhindern und die Integrität des lokalen Wirtschaftssystems zu schützen.

Nationale Bank- und Wertpapierkommission (CNBV)

Eines der wichtigsten Organe im mexikanischen Finanzökosystem ist die Nationale Bank- und Wertpapierkommission (CNBV). Ihre Rolle ist grundlegend in den KYC-Prozessen in Mexiko, da sie als Hauptaufsichts- und Regulierungsbehörde für die Finanzinstitute des Landes fungiert.

Die Hauptaufgabe der CNBV besteht darin, das ordnungsgemäße Funktionieren der finanziellen Verpflichteten des Landes zu überwachen. Hauptsächlich sprechen wir davon, Vorschriften einzuhalten und die Implementierung von Identitätsverifizierungs- und Risikovorbeugungsprozessen sicherzustellen, sowie die regelmäßige Bewertung der internen Kontrollsysteme der Institutionen, unter anderen Aufgaben.

Finanzielle Nachrichtendiensteinheit

Die Finanzielle Nachrichtendiensteinheit (UIF) ist eine dem Finanz- und Öffentlichen Kreditministerium unterstellte Behörde und repräsentiert den dynamischsten operativen Arm im Kampf gegen Geldwäsche und Terrorismusfinanzierung in Mexiko.

Mit einem proaktiven Ansatz entwickelt die UIF ausgeklügelte Finanznachrichtensysteme, die es ihr ermöglichen, verdächtige Muster zu identifizieren, prädiktive Analysen über irreguläre Transaktionen durchzuführen, Berichte zu generieren oder die Datenbank von Hochrisikotransaktionen auf dem neuesten Stand zu halten.

Tatsächlich blockierte die UIF in der ersten Hälfte des Jahres 2023 mehr als 3,653 Milliarden mexikanische Pesos im Zusammenhang mit illegalen Transaktionen und demonstrierte damit die Effektivität ihrer Überwachungssysteme.

Einer der bemerkenswertesten Aspekte der UIF ist ihre Fähigkeit, mit verschiedenen nationalen und internationalen Behörden zusammenzuarbeiten und sich zu koordinieren. Eine gute Arbeit, die es ermöglicht, Informationen in Echtzeit auszutauschen, gemeinsam Finanzverbrechen zu untersuchen und koordinierte Präventionsstrategien umzusetzen.

Identitätsverifizierung in Mexiko: Der Bedarf an fortschrittlichen Lösungen

Die Identitätsverifizierung in Mexiko ist zu einem Schlüsselaspekt für die Sicherheit und Effizienz des Finanzökosystems geworden. Die aktuelle Situation zeigt jedoch einen komplizierten Aspekt: fragmentiertes Identifikationssystem, sich ständig weiterentwickelnde Vorschriften und eine wachsende Nachfrage nach technologischen Lösungen, die die Integrität von Finanztransaktionen garantieren. Auf diese Weise verstehen wir, warum KYC-Prozesse von einer bloßen bürokratischen Anforderung zu einer grundlegenden Verteidigungslinie gegen Betrug und Finanzverbrechen geworden sind.

Die Herausforderungen liegen auf dem Tisch. Traditionelle Dokumente wie die Bundessteuerzahlerregistrierung (RFC) und die Karte des Nationalen Wahlinstituts (INE) können es traditionellen Identitätsverifizierungssystemen schwer machen. Deshalb benötigen immer mehr Organisationen fortschrittliche Lösungen mit Dokumentenverifizierung und biometrischer Erkennung, verstärkt durch künstliche Intelligenz, die dazu beitragen, die Authentizität und Sicherheit der Prozesse zu gewährleisten.

Die Herausforderungen bei der Dokumentenverifizierung in Mexiko

Mit mehr als 390 verschiedenen Vorlagen im Umlauf ist die Dokumentenverifizierung in Mexiko eine Herausforderung für Identitätsverifizierungssysteme. Es ist ein kompliziertes Terrain, in dem Innovation und Sicherheit auf eine hohe regulatorische Komplexität reagieren müssen.

Die große Vielfalt an Dokumenten in Mexiko ist ein charakteristisches Merkmal seines Systems. Jedes offizielle Dokument, vom Ausweis des Nationalen Wahlinstituts (INE) bis hin zu Reisepässen, sind einzigartige Teile im Kampf gegen Betrug und bei der Schaffung eines sicheren Systems. Daher ist die Identitätsverifizierung in Mexiko weit mehr als eine einfache Datenüberprüfung.

Schlüsseldokumente in Mexiko

Die Karte des Nationalen Wahlinstituts (INE) ist zum emblematischsten und erkennbarsten Dokument in Mexiko geworden. Dieses Dokument ermöglichte es Personen über 18 Jahren, bei Wahlen im Land abzustimmen, obwohl es jetzt auch zu einem multifunktionalen offiziellen Identifikationswerkzeug geworden ist.

Sie verfügt über einen algorithmischen Code mit 18 Zeichen, biometrische Informationen und wird sowohl in öffentlichen als auch in privaten Diensten weithin akzeptiert. Das Vorhandensein der CURP (Einzigartige Bevölkerungsregistrierungsnummer) macht sie zu einem grundlegenden Element im mexikanischen Identifikationssystem.

Mexikanische Reisepässe repräsentieren die nationale Identität im internationalen Kontext. Mit biometrischen und traditionellen Versionen spiegeln diese Dokumente die technologische Evolution der offiziellen Identifikation wider, einschließlich Dokumenten in mehreren Sprachen, Implementierung von RFID-Chips und speziellen Informationen für Minderjährige.

Führerscheine sind eines der am schwierigsten zu verifizierenden mexikanischen Dokumente. Sie haben unterschiedliche Formate in jeder föderalen Einheit, drei Versionen der föderalen Lizenz und eine schrittweise Migration zu digitalen Formaten.

Didit: Transformation der Identitätsverifizierung und KYC- sowie AML-Compliance in Mexiko

Die Identitätsverifizierung in Mexiko, zusammen mit der KYC- und AML-Compliance, stellt eine unüberwindbare Herausforderung für viele Unternehmen dar, die beabsichtigen, im Land zu operieren. Angesichts dieser Situation kommt Didit, um dieses Problem in einen Wettbewerbsvorteil zu verwandeln.

Didit ist ein Unternehmen für digitale Identität, das eine kostenlose, unbegrenzte und dauerhafte KYC-Lösung anbietet. Indem wir den Zugang zu dieser Technologie demokratisieren, definieren wir das Spiel der Identitätsverifizierung in Mexiko neu.

Wie funktioniert Didit? Wie können wir diesen Service kostenlos anbieten, während andere Anbieter zwischen 1 und 3 Dollar, mindestens, für jede Verifizierung berechnen? Unsere Technologie basiert auf drei Säulen, die auf die spezifischen Bedürfnisse des mexikanischen Marktes reagieren:

Dokumentenverifizierung: Wir verwenden Algorithmen der künstlichen Intelligenz, die in der Lage sind, mehr als 3.000 Arten von Dokumenten aus über 220 Ländern und Territorien zu validieren. Unser System erkennt Inkonsistenzen und extrahiert Informationen mit beispielloser Präzision und passt sich der komplexen dokumentarischen Realität Mexikos an.

Gesichtserkennung: Wir implementieren maßgeschneiderte KI-Modelle, die über den einfachen Vergleich hinausgehen. Unser passiver Liveness-Test und die fortschrittliche Erkennung stellen sicher, dass die Person, die sich identifiziert, tatsächlich diejenige ist, die sie vorgibt zu sein, und überwinden die für den mexikanischen Markt charakteristischen Herausforderungen des Dokumentenbetrugs.

AML-Screening (optional): Wir führen Echtzeitüberprüfungen gegen mehr als 250 globale Datensätze durch, die über eine Million Einheiten in Überwachungslisten abdecken, und legen damit die Grundlage für Unternehmen, um LFPIORPI, das Fintech-Gesetz und andere Vorschriften einzuhalten.

Welche offiziellen Dokumente verifiziert Didit in Mexiko?

Während traditionelle Identitätsverifizierungssysteme Probleme haben können, ist Didit in der Lage, problemlos mit lokaler Dokumentation zu navigieren: Wir sprechen von Ausweisdokumenten, Reisepässen, Führerscheinen und Aufenthaltsgenehmigungen.

Auf diese Weise können Sie dank Didit die Identität Ihrer Benutzer in Mexiko ohne Komplikationen verifizieren und die Herausforderungen bewältigen, die sich aus mehr als 390 verschiedenen Dokumentenvorlagen ergeben.

Was bedeutet das für den mexikanischen Markt?

- Vollständige Einhaltung der Vorschriften (LFPIORPI oder Fintech-Gesetz)

- Reduzierung der Betriebskosten um bis zu 90%

- KYC-Prozesse in wenigen Sekunden abgeschlossen

Wenn Sie die Herausforderungen der Identitätsverifizierung in Mexiko in einen Wettbewerbsvorteil verwandeln möchten, klicken Sie auf das Banner unten.

Ähnliche Artikel

- Didit sichert sich $7,5M Seed-Finanzierung für den Aufbau der Infrastruktur für Identität und Betrugsprävention

- Verifizierung ohne Dokumente in Singapur: MyInfo-basierte KYC ohne Dokumentenuploads (DE)

- Identitätsprüfung ohne Dokumente in Kanada: KYC auf Basis von Kreditauskunfteien ohne Dokumentenuploads (DE)

- Identitätsprüfung ohne Dokumente in den USA: SSN-basierte KYC ohne Uploads (DE)

- Identitätsprüfung ohne Dokumente in Frankreich: KYC ohne Dokumentenuploads (DE)

- Identitätsprüfung ohne Dokumente in Norwegen: Verifizierung via BankID und Folkeregisteret (DE)