Vérification d'identité, conformité KYC et AML au Mexique

Guide complet sur KYC et AML au Mexique : Réglementations, défis et solutions technologiques pour les entreprises. Découvrez comment se conformer !

Key Takeaways:

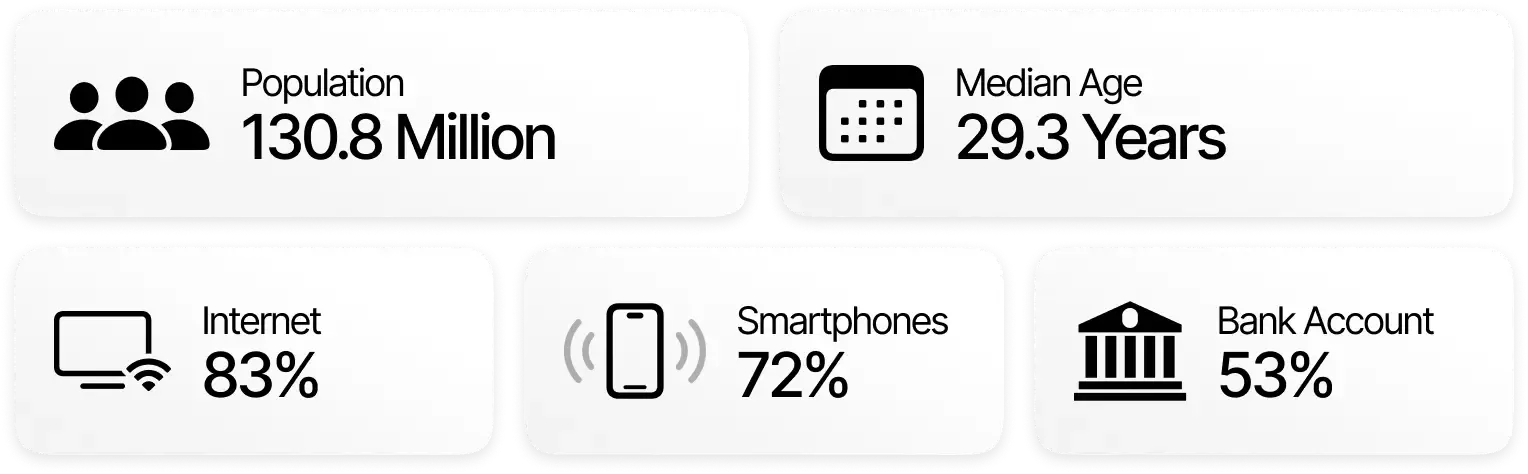

Le Mexique, avec 131 millions d'habitants et en tant que deuxième économie d'Amérique latine, fait face à des défis critiques en matière de vérification d'identité où les processus Know Your Customer (KYC) émergent comme un bouclier stratégique contre des risques financiers de plus en plus sophistiqués.

L'Unité de Renseignement Financier (UIF) a bloqué plus de 3,653 milliards de pesos mexicains au premier semestre 2023, démontrant l'efficacité des systèmes de vérification d'identité comme première ligne de défense contre les crimes financiers complexes.

Les réglementations mexicaines KYC et AML, en particulier la Loi Fédérale pour la Prévention et l'Identification des Opérations avec des Ressources d'Origine Illicite (LFPIORPI), reflètent un engagement sans précédent envers les normes internationales du Groupe d'Action Financière (GAFI).

La vérification des documents au Mexique présente un écosystème unique avec plus de 390 modèles différents, où des documents tels que la carte d'identité de l'Institut National Electoral (INE) et les passeports représentent des éléments fondamentaux dans la lutte contre la fraude et la création d'un système d'identification sécurisé.

Avec près de 131 millions d'habitants, et se positionnant comme la deuxième économie la plus importante d'Amérique latine, le Mexique fait face à des défis critiques en matière de vérification d'identité et de prévention des crimes financiers. Les processus Know Your Customer (KYC) au Mexique émergent comme un bouclier stratégique pour protéger le système économique contre des risques de plus en plus sophistiqués et mondiaux.

Les données sont révélatrices : au premier semestre 2023, l'Unité de Renseignement Financier (UIF) a bloqué plus de 3,653 milliards de pesos mexicains (environ 180 millions de dollars) dans des opérations suspectes, démontrant que les systèmes de vérification d'identité sont la première ligne de défense contre des crimes financiers de plus en plus complexes, allant des deepfakes aux fraudes d'identité synthétique élaborées.

L'évolution des réglementations KYC au Mexique reflète un engagement sans précédent envers les normes internationales du Groupe d'Action Financière (GAFI). Des réglementations telles que la Loi Fédérale pour la Prévention et l'Identification des Opérations avec des Ressources d'Origine Illicite transforment la manière dont les institutions protègent l'intégrité du système économique.

Le cadre juridique KYC et AML au Mexique : les exigences réglementaires

Les cadres réglementaires KYC et AML au Mexique ont évolué ces dernières années en réponse à la nécessité de lutter contre des risques de crimes financiers de plus en plus sophistiqués. La réglementation mexicaine vise à résoudre les défis de vérification d'identité et de prévention du blanchiment d'argent auxquels sont confrontés les sujets obligés locaux, généralement des institutions financières.

Cette transformation radicale de la réglementation n'est pas du tout fortuite : elle va de pair avec la demande mondiale de plus de transparence, de sécurité et de contrôle des transactions financières, où le Mexique se positionne comme un acteur engagé envers les normes internationales du Groupe d'Action Financière (GAFI).

Loi Fédérale pour la Prévention et l'Identification des Opérations avec des Ressources d'Origine Illicite (LFPIORPI)

La Loi Fédérale pour la Prévention et l'Identification des Opérations avec des Ressources d'Origine Illicite (LFPIORPI), communément connue sous le nom de Loi Anti-Blanchiment d'Argent (Loi AML), représente la pierre angulaire du cadre réglementaire contre le blanchiment d'argent au Mexique. Publiée en octobre 2012, elle a été mise à jour en 2021 dans le but de prévenir et de détecter les opérations financières irrégulières.

L'objectif de la LFPIORPI est de créer un écosystème qui protège réellement le système économique mexicain contre les activités criminelles. Pour ce faire, elle établit un cadre d'action qui oblige les sujets obligés locaux à mettre en œuvre des processus rigoureux de vérification d'identité et de surveillance des transactions.

Et qui sont les sujets obligés selon cette réglementation ? La portée de la réglementation est très large, se concentrant sur ce qu'elle appelle les "secteurs vulnérables", pas seulement sur la banque traditionnelle. Ainsi, nous pouvons définir différents sujets obligés dans différentes industries : des agences immobilières ou casinos, jusqu'aux bijouteries. Chacun de ces secteurs doit disposer de mécanismes de contrôle spécifiques pour identifier et signaler les opérations potentiellement irrégulières.

La LFPIORPI propose des mécanismes de contrôle très minutieux. Les sujets obligés au Mexique doivent mettre en œuvre des processus Know Your Customer (KYC) robustes, présenter une documentation détaillée sur les opérations qu'ils considèrent suspectes et maintenir une coordination interinstitutionnelle permanente, afin de créer un réseau sécurisé pour enquêter sur les crimes financiers potentiels.

Que se passe-t-il si les institutions ne respectent pas la réglementation mexicaine ? Les sanctions peuvent être très importantes : amendes de millions de pesos, interdiction de contrats gouvernementaux et dommages réputationnels, difficilement quantifiables.

Loi Fintech : Réglementation pour les entreprises financières technologiques du Mexique

La Loi Fintech est née en mars 2018 et tente de compléter la LFPIORPI, établissant un cadre spécifique pour les fintech et les entreprises financières technologiques mexicaines.

La vérification d'identité devient un processus critique pour les fintech locales. Cette loi oblige les entreprises à réaliser un processus d'onboarding numérique dans lequel les informations personnelles sont collectées de manière exhaustive, avec des données précises de vérification d'adresse et de vérification des documents d'identité qui garantissent l'authenticité du client.

Un autre point fondamental est la protection des données personnelles. Les plateformes numériques opérant au Mexique doivent mettre en œuvre des systèmes de sécurité qui protègent les informations personnelles des utilisateurs, ainsi que garantir l'existence de canaux de communication efficaces.

Les crypto-monnaies et autres crypto-actifs trouvent dans la Loi Fintech un cadre réglementaire spécifique pour leurs caractéristiques. Ainsi, les échanges centralisés devront obtenir l'autorisation de la Banque du Mexique, se conformer aux normes internationales de prévention du blanchiment d'argent et, de cette manière, soumettre les utilisateurs à des processus de vérification d'identité aussi rigoureux que ceux de la banque traditionnelle.

Les conséquences du non-respect sont claires et vont au-delà des sanctions économiques de millions de dollars. Nous parlons, par exemple, de révocation de licences, qui empêcheront les fintech d'opérer sur le territoire mexicain, avec des pertes économiques évidentes.

Régulateurs clés dans l'écosystème KYC/AML du Mexique

L'écosystème réglementaire KYC et AML au Mexique se caractérise par une structure complexe et multifacette, conçue pour garantir que les opérations financières à l'intérieur du pays soient transparentes, sûres et légales. L'objectif est de prévenir les crimes financiers et de protéger l'intégrité du système économique local.

Commission Nationale Bancaire et des Valeurs (CNBV)

L'un des organes les plus importants de l'écosystème financier mexicain est la Commission Nationale Bancaire et des Valeurs (CNBV). Son rôle est fondamental dans les processus KYC au Mexique, agissant comme principal organisme de supervision et de régulation des institutions financières du pays.

La tâche principale de la CNBV est de surveiller le bon fonctionnement des sujets obligés financiers du pays. Principalement, nous parlons de respecter les réglementations et d'assurer la mise en œuvre des processus de vérification d'identité et de prévention des risques, ainsi que l'évaluation périodique des systèmes de contrôle interne des institutions, entre autres tâches.

Unité de Renseignement Financier

L'Unité de Renseignement Financier (UIF) est un organisme dépendant du Ministère des Finances et du Crédit Public et représente le bras opérationnel le plus dynamique dans la lutte contre le blanchiment d'argent et le financement du terrorisme au Mexique.

Avec une approche proactive, l'UIF développe des systèmes sophistiqués de renseignement financier qui lui permettent d'identifier des modèles suspects, de réaliser des analyses prédictives sur les opérations irrégulières, de générer des rapports ou de maintenir à jour la base de données des opérations à haut risque.

En fait, au premier semestre 2023, l'UIF a bloqué plus de 3,653 milliards de pesos mexicains liés à des opérations illégales, démontrant ainsi l'efficacité de ses systèmes de surveillance.

L'un des aspects les plus remarquables de l'UIF est sa capacité à travailler et à se coordonner avec différentes autorités nationales et internationales. Un bon travail qui permet d'échanger des informations en temps réel, d'enquêter conjointement sur les crimes financiers et de mettre en œuvre des stratégies coordonnées de prévention.

Vérification d'identité au Mexique : Le besoin de solutions avancées

La vérification d'identité au Mexique est devenue un aspect clé pour la sécurité et l'efficacité de l'écosystème financier. Cependant, la situation actuelle montre un aspect compliqué : système d'identification fragmenté, réglementations en constante évolution et une demande croissante de solutions technologiques garantissant l'intégrité des opérations financières. De cette manière, nous comprenons pourquoi les processus KYC sont passés d'une simple exigence bureaucratique à une ligne de défense fondamentale contre la fraude et les crimes financiers.

Les défis sont sur la table. Des documents traditionnels comme le Registre Fédéral des Contribuables (RFC) et la carte de l'Institut National Electoral (INE) peuvent rendre difficile la tâche des systèmes traditionnels de vérification d'identité. C'est pourquoi de plus en plus d'organisations ont besoin de solutions avancées, avec vérification de documents et reconnaissance biométrique, renforcées par l'intelligence artificielle, qui aident à garantir l'authenticité et la sécurité des processus.

Les défis de la vérification des documents au Mexique

Avec plus de 390 modèles différents en circulation, la vérification des documents au Mexique est un défi pour les systèmes de vérification d'identité. C'est un terrain compliqué où l'innovation et la sécurité doivent répondre à une haute complexité réglementaire.

La grande variété de documents au Mexique est une caractéristique propre à son système. Chaque document officiel, de la carte d'identité de l'Institut National Electoral (INE) aux passeports, sont des pièces uniques dans la lutte contre la fraude et la création d'un système sûr. C'est pourquoi vérifier l'identité au Mexique est bien plus qu'une simple revue de données.

Documents clés au Mexique

La carte de l'Institut National Electoral (INE) est devenue le document le plus emblématique et reconnaissable du Mexique. Ce document permettait aux personnes de plus de 18 ans de voter aux élections du pays, bien qu'il soit maintenant devenu également un outil d'identification officiel multifonctionnel.

Elle possède un code algorithmique de 18 caractères, des informations biométriques et est largement acceptée, tant dans les services publics que privés. Avoir le CURP (Clé Unique de Registre de Population) en fait un élément fondamental dans le système d'identification mexicain.

Les passeports mexicains représentent l'identité nationale dans le contexte international. Avec des versions biométriques et traditionnelles, ces documents reflètent l'évolution technologique de l'identification officielle, incluant des documents en plusieurs langues, l'implémentation de puces RFID et des informations spéciales pour les mineurs.

Les permis de conduire sont l'un des documents mexicains les plus difficiles à vérifier. Ils ont des formats différents dans chaque entité fédérative, trois versions de licence fédérale et une migration progressive vers des formats numériques.

Didit : Transformer la vérification d'identité et la conformité KYC et AML au Mexique

La vérification d'identité au Mexique, associée à la conformité réglementaire KYC et AML, représente un défi insurmontable pour de nombreuses entreprises qui ont l'intention d'opérer dans le pays. Face à cette situation, Didit arrive pour transformer ce problème en un avantage concurrentiel.

Didit est une entreprise d'identité numérique qui offre une solution KYC gratuite, illimitée et pour toujours. En démocratisant l'accès à cette technologie, nous redéfinissons le jeu de la vérification d'identité au Mexique.

Comment fonctionne Didit ? Comment pouvons-nous offrir ce service sans frais alors que d'autres fournisseurs facturent entre 1 et 3 dollars, au minimum, pour chaque vérification ? Notre technologie repose sur trois piliers qui répondent aux besoins spécifiques du marché mexicain :

Vérification de documents : Nous utilisons des algorithmes d'intelligence artificielle capables de valider plus de 3 000 types de documents provenant de plus de 220 pays et territoires. Notre système détecte les incohérences et extrait les informations avec une précision sans précédent, s'adaptant à la réalité documentaire complexe du Mexique.

Reconnaissance faciale : Nous implémentons des modèles d'IA personnalisés qui vont au-delà de la simple comparaison. Notre test de vivacité passif et la détection avancée garantissent que la personne qui s'identifie est réellement celle qu'elle prétend être, surmontant les défis de fraude documentaire caractéristiques du marché mexicain.

Filtrage AML (optionnel) : Nous effectuons des vérifications en temps réel contre plus de 250 ensembles de données globaux, couvrant plus d'un million d'entités dans les listes de surveillance, posant les bases pour que les entreprises se conforment à la LFPIORPI, à la Loi Fintech et aux autres réglementations.

Quels documents officiels Didit vérifie-t-il au Mexique ?

Alors que les systèmes traditionnels de vérification d'identité peuvent avoir des problèmes, Didit est capable de naviguer facilement avec la documentation locale : nous parlons de documents d'identité, passeports, permis de conduire et permis de résidence.

Ainsi, grâce à Didit, vous pourrez vérifier l'identité de vos utilisateurs au Mexique sans complications, surmontant les défis que présente le fait d'avoir plus de 390 modèles différents de documentation.

Qu'est-ce que cela signifie pour le marché mexicain ?

- Conformité totale aux réglementations (LFPIORPI ou Loi Fintech)

- Réduction des coûts opérationnels jusqu'à 90%

- Processus KYC complétés en quelques secondes

Si vous voulez transformer les défis de vérification d'identité au Mexique en un avantage concurrentiel, cliquez sur la bannière ci-dessous.

Articles associés

- Didit Lève 7,5M$ pour Bâtir l'Infrastructure de l'Identité et de la Lutte contre la Fraude

- Vérification sans Pièces d'identité à Singapour : KYC Basé sur MyInfo sans Téléchargement de Documents (FR)

- Vérification d'identité simplifiée au Canada : KYC basée sur les centrales d'information et sans téléchargement de documents (FR)

- Vérification d'identité simplifiée aux États-Unis : KYC par SSN sans téléchargement de documents (FR)

- Vérification d'identité sans justificatif en France : KYC simplifié (FR)

- Vérification d'identité sans pièce justificative en Norvège : BankID et Folkeregisteret (FR)