Comment construire votre KYC Workflow sans code (et le mettre en production dès aujourd’hui)

Key takeaways (TL;DR)

Le KYC Workflow définit comment vous vérifiez les identités, appliquez les contrôles AML et prenez des décisions automatiques.

Les workflows no-code permettent de lancer des vérifications personnalisées sans dépendre des équipes techniques.

Automatiser votre KYC réduit la friction d’onboarding, améliore la conversion et peut réduire les coûts opérationnels jusqu’à 70 %.

Didit propose un builder visuel avec modules de document, biométrie et screening, entièrement auditables et conformes au RGPD et à la LCB-FT (AML/CFT).

Si vous dirigez une équipe de conformité ou d’ingénierie dans une fintech ou une plateforme avec onboarding, vous connaissez cette réalité : le KYC ne “se termine jamais”. La réglementation évolue, la fraude aussi, et les équipes doivent appliquer des changements en urgence.

Quand tout dépend du développement, que se passe-t-il ? Des abandons utilisateurs (jusqu’à 63–67 % dans des parcours digitaux longs ou confus), des coûts en hausse et des clients perdus à cause des délais d’onboarding.

En fait, selon plusieurs études, 70 % des banques déclarent avoir perdu des clients à cause de retards d’onboarding.

Pendant ce temps, la demande de vérification d’identité explose — plus de 70 milliards de checks en 2024, selon Juniper Research — et les équipes conformité luttent contre les faux positifs massifs lors du screening AML.

Un KYC Workflow no-code cible ces points : il permet de concevoir, publier et auditer le flux en quelques minutes, réduire la friction là où elle n’apporte pas de valeur et renforcer les contrôles sans bloquer le produit.

Qu’est-ce qu’un KYC Workflow (et ce qu’il n’est pas)

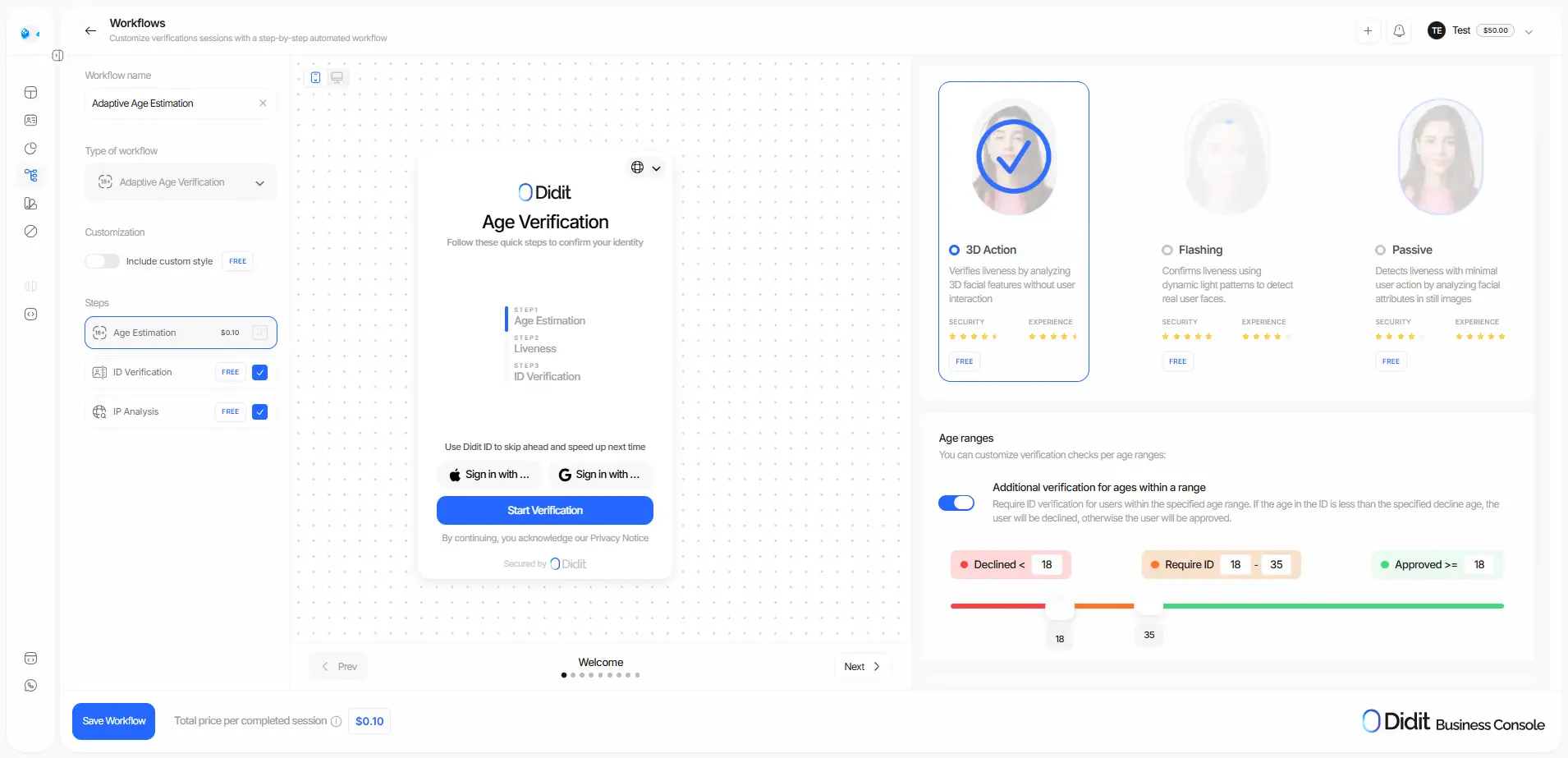

Un KYC Workflow est l’orchestration d’étapes, de règles et de décisions menant à approved, in review ou declined. Chaque entreprise adapte son flux selon ses politiques, mais on combine généralement collecte de données et de documents, biométrie (Face Match 1:1 et Passive Liveness) et screening AML, ainsi que contrôles d’âge, de domicile ou questionnaires de risque.

Un KYC Workflow n’est ni un joli formulaire ni un SDK rigide : c’est une logique métier gouvernée, avec versionning et traçabilité, ajustable par risque, pays ou produit, sans toucher au code.

Sur des plateformes comme Didit, ce flux se construit visuellement avec un builder no-code : vous choisissez des modules (document, biométrie, screening, etc.), définissez les règles et publiez en production en quelques minutes, sans dépendance à l’ingénierie.

Exigences de conformité (résumé utile)

Au-delà de l’identification, les établissements financiers doivent répondre aux obligations de LCB-FT (AML/CFT).

Un flux KYC robuste inclut :

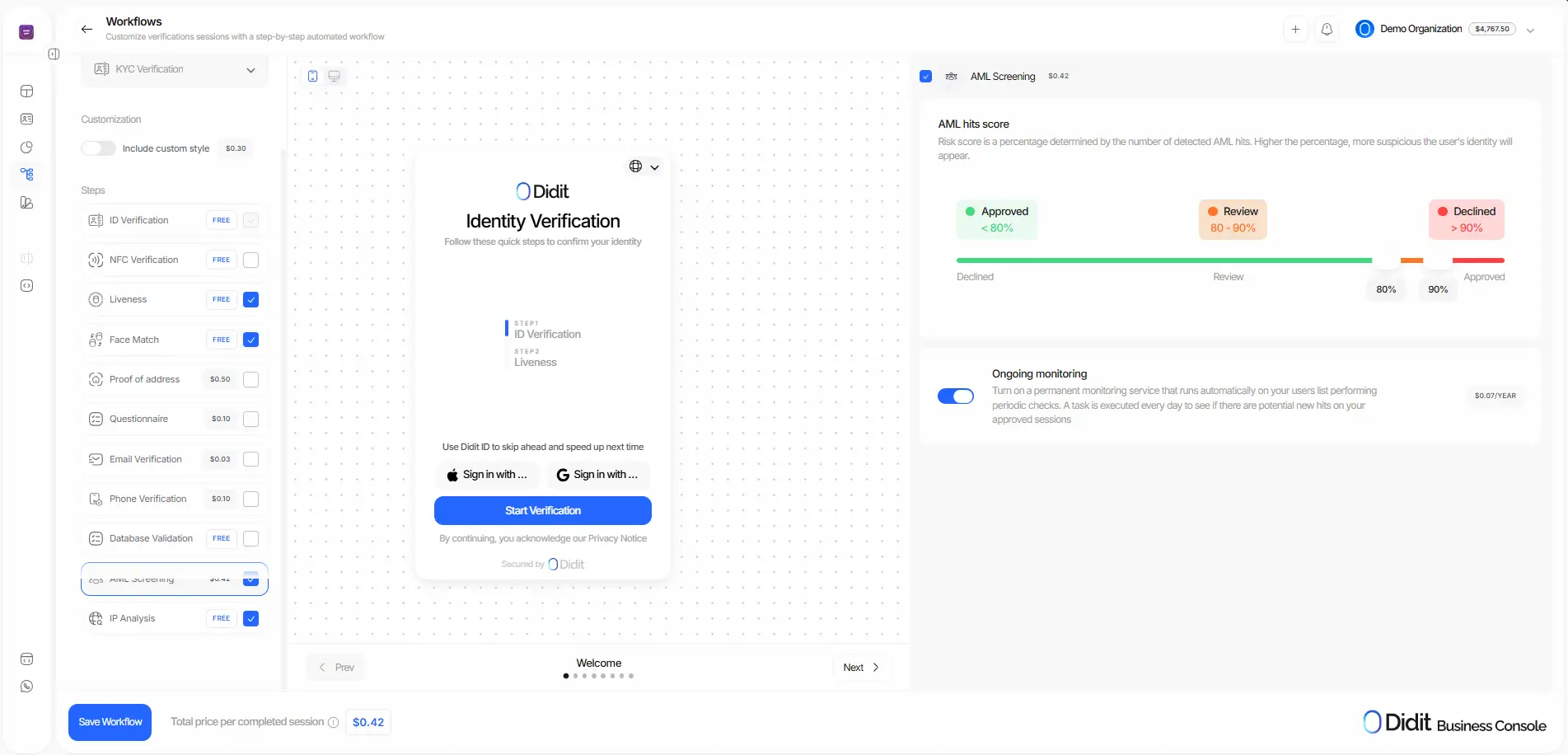

- Screening AML : croisements avec listes de sanctions et de surveillance, PEP et médias négatifs.

- Minimisation et conservation des données selon le RGPD.

- Base légale claire et documentée.

- Segmentation par géographie et vertical (ouvrir un compte en Espagne ≠ au Brésil ; une salle de sport ≠ un exchange).

Dans une approche no-code, cette paramétrisation vit dans des politiques configurables gérées par l’équipe conformité, libérant la tech pour l’essentiel.

Architecture no-code du flux

L’architecture d’un KYC Workflow no-code repose sur trois couches :

- Orchestrateur visuel. Un canvas pour dessiner étapes, branches, délais et réessais, et gérer les exceptions. Dans Didit, chaque bloc (document, biométrie, screening) se paramètre clairement et se connecte sans écrire une seule ligne de code.

- Connecteurs plug-and-play. Assemblez la vérification selon les besoins business : ajoutez, retirez ou ajustez des modules (OCR, AML, messagerie, biométrie) sans refaire l’expérience.

- Données et audit. Logs immuables des statuts de vérification, artefacts (selfies, PDFs, hashes) et rôles/profils pour assurer la séparation des tâches.

Grâce aux workflows no-code, vous changez des règles et publiez de nouvelles versions en production avec contrôle et traçabilité totaux.

Concevoir le parcours : statuts, règles et tolérances

Avant de passer à l’orchestrateur visuel, définissez tous les statuts de vérification et leurs conditions d’application : Not Started, In Progress, Approved, Declined, KYC Expired, In Review, Expired ou Abandoned.

Sur cette base, fixez des seuils de risque et des zones grises : intégrez indicateurs biométriques, résultats de screening AML et règles automatiques pour décider des sessions à approuver, refuser ou envoyer en revue.

Ajoutez aussi des fallbacks sur les fonctions clés, comme pour l’Age Estimation, où vous pouvez demander une vérification documentaire si l’estimation biométrique tombe en zone grise.

Une bonne conception permet de récupérer une part significative des vérifications et d’améliorer la conversion.

Screening et scoring de risque

Le screening AML n’est pas un “oui/non” binaire. Le fuzzy matching gère les variantes de noms, accents et translitérations, élargissant la détection.

Vous pouvez ajuster les contrôles selon la juridiction, le produit et le risque client, avec des bases de données mises à jour en continu.

Face aux faux positifs — fréquents —, définissez des critères d’auto-clear auditables (ex. : nom identique mais date de naissance différente) et des listes blanches pour les récurrences légitimes.

Revue manuelle et principe des “quatre yeux” (sans code)

La majorité des cas seront tranchés automatiquement, mais certains nécessiteront une revue manuelle : seuils larges, hits AML, incohérences documentaires ou risque élevé.

Dans ces cas, priorisez par risque, pays ou motif et appliquez, le cas échéant, le principe des quatre yeux (UNIDO) : certaines décisions à risque doivent être validées par deux personnes distinctes.

Tout doit laisser une piste d’audit : les logs sont votre meilleure défense.

L’export des sessions doit également se faire en un clic pour les audits ou revues internes.

Automatisation opérationnelle (sans dépendre de l’ingénierie)

Un bon builder de KYC Workflow permet d’automatiser l’ensemble du processus sans écrire de code : vérification documentaire, validation biométrique, screening AML et décisions automatiques (approve, decline, review).

L’automatisation opérationnelle réduit l’abandon et évite les erreurs humaines tout en maintenant la traçabilité. L’avantage : tout se configure, rien ne se développe.

Optimisation de la friction et des coûts

L’objectif n’est pas “de tout laisser passer”, mais de faire passer les bons utilisateurs au moindre coût. Activez les modules par risque, pays ou produit : tout le monde n’a pas besoin du même niveau de vérification.

Avec des solutions modulaires comme Didit, vous évitez les packs rigides et ne payez que pour les vérifications complétées.

L’offre Free KYC (vérification documentaire, Face Match 1:1 et passive liveness illimités) peut réduire les coûts opérationnels jusqu’à 70 %, d’après des cas clients Didit.

En automatisant les processus, en réduisant les faux positifs et en optimisant l’ordre des modules, vous augmentez la conversion et baissez le CAC.

L’abandon lié à la friction est réel — et peut s’envoler si la vérification est laborieuse —, d’où l’importance de le contrôler pour protéger vos revenus.

Conclusion

Monter un KYC Workflow no-code est la manière la plus rapide et la plus sûre de lancer des vérifications personnalisées sans surcharger vos équipes techniques.

Cela permet à la conformité de gouverner politiques, seuils et normes ; et au développement d’itérer avec agilité, en réduisant coûts et time-to-market.

Avec Didit, vous pouvez le faire dès aujourd’hui : construire, versionner, auditer et scaler votre KYC Workflow sans compromettre la conformité ni l’expérience utilisateur.