Verificación de identidad, cumplimiento KYC y AML en Brasil

Domina el KYC y AML en Brasil: guía completa sobre verificación de identidad, regulaciones clave y soluciones tecnológicas para empresas que operan en el mercado brasileño.

Key takeaways

Las leyes 9.613/98 y 12.683/12 transformaron la prevención de lavado de dinero en Brasil, estableciendo requisitos estrictos para verificación de identidad en transacciones financieras, con sanciones que pueden alcanzar 20 millones de reales.

La fragmentación documental y la LGPD complican los procesos tradicionales de identificación, evidenciando la ausencia de una infraestructura digital unificada en el país.

El cumplimiento normativo en Brasil requiere una estrategia tecnológica avanzada que garantice la seguridad, protección de datos y eficiencia en la verificación de identidad.

Didit ofrece una solución gratuita de verificación de identidad con IA, reduciendo costes operativos hasta un 90% y completando procesos KYC en menos de 30 segundos.

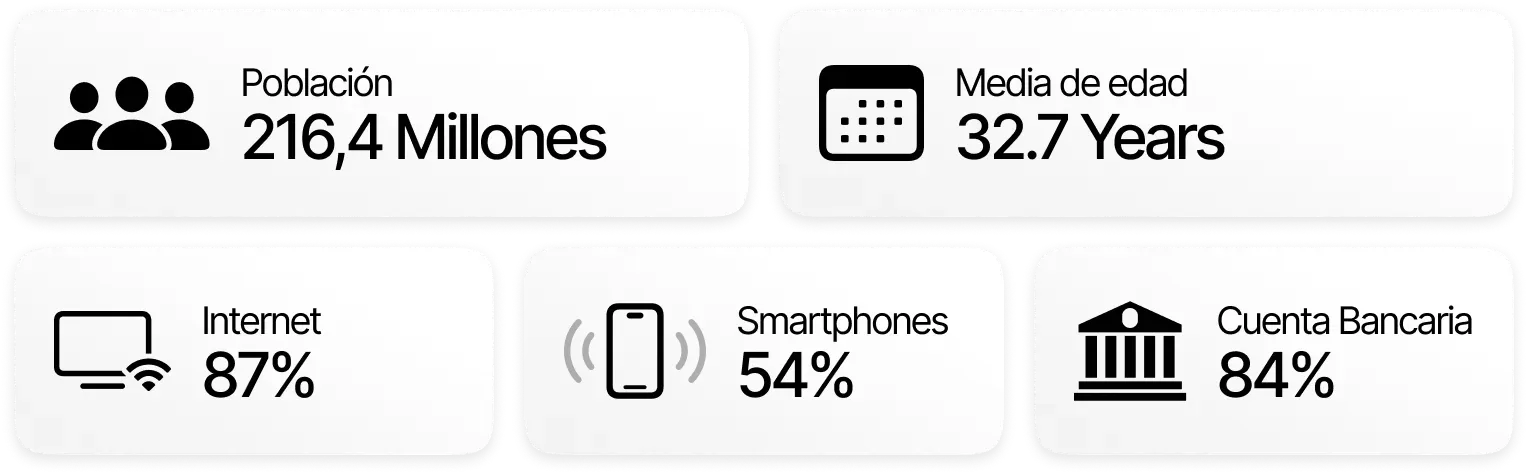

Con más de 210 millones de habitantes, Brasil es un territorio de oportunidades para aquellas empresas que sepan jugar sus cartas. Y en el mundo financiero, jugar bien significa dominar las reglas del juego de KYC y AML. La Ley 9.613/98 deja claro que no hay espacio para la improvisación: los sujetos obligados deben cumplir con estrictas normas de KYC y AML en Brasil, sobre todo cuando existan transacciones financieras de por medio. Así las cosas, conocer y comprender a fondo los requisitos de Prevención de Lavado de Dinero (AML) y Know Your Customer (KYC) el país ayudará a garantizar que los procesos de verificación de identidad cumplan con el exigente marco regulatorio local.

No hacerlo puede suponer sanciones significativas, que según apuntan desde el Banco Central de Brasil, pueden significar hasta 20 millones de reales o el doble del valor de la transacción irregular. De esta forma, el KYC en Brasil juega un rol fundamental en la protección contra el lavado de dinero, la financiación del terrorismo y otros riesgos financieros. Por eso, ante la rápida evolución de la normativa en cuestión de verificación de identidad es fundamental para cualquier empresa que busque operar en el mercado brasileño.

El marco legal de KYC y AML en Brasil: los requisitos regulatorios

El marco legal brasileño de KYC y AML es el muro de contención de las actividades financieras irregulares. Entender las normativas ayudará las empresas a operar con seguridad dentro del mercado financiero de Brasil.

Ley 9.613/98: La principal normativa contra el blanqueo en Brasil

La Ley 9.613/98, también conocida comúnmente como la Ley de Lavado de Dinero, transformó radicalmente el enfoque de prevención en Brasil. Antes de su implementación, el propio sistema financiero carecía de mecanismos efectivos para identificar y prevenir las operaciones irregulares. Esta norma sentó las bases para que las instituciones financieras pudieran adoptar un papel mucho más importante y proactivo en la detección de actividades sospechosas.

Esta ley definió los sujetos obligados a reportar aquellas transacciones inusuales, ampliando un abanico que, hasta entonces, solo apuntaba a los bancos tradicionales. Tras la Ley 9.613/98, también se incluyeron centros de intercambio de monedas o corredores de bolsa, generando así una red mucho más amplia y efectiva.

El Consejo de Control de Actividades Financieras (COAF) se convirtió en el organismo central para recibir, procesar y compartir los datos sobre aquellas operaciones sospechosas. Las instituciones, por su parte, se vieron obligadas a registrar detalladamente transacciones, implementar procedimientos internos y desarrollar sistemas de monitoreo que pudieran detectar patrones inusuales de actividad ilícita.

Ley 12.683/12: Ampliación del alcance regulatorio

La Ley 12.683/12 supuso una importante evolución en la legislación contra el blanqueo de capitales. Las nuevas formas de blanqueo obligaban a las instituciones a dar una vuelta a las políticas vigentes. Su principal innovación fue eliminar el rol taxativo de delitos precedentes, lo que supuso un importante cambio en la aproximación legal al lavado de dinero.

Tras esta modificación, las autoridades podían rastrear operaciones sospechosas con más flexibilidad. La Ley 12.683/12 fortaleció los mecanismos de investigación, facilitando la cooperación y colaboración entre diferentes organismos. De esta forma, se tenían más y mejores herramientas para perseguir los delitos financieros.

Circular 3.798/20 del Banco Central

La Circular 3.798/20 del Banco Central de Brasil supuso un salto cualitativo en la regulación de KYC y AML en Brasil. Más allá de sentar las bases generales, profundizó en los mecanismos de control y de verificación de identidad, siempre siguiendo los estándares internacionales del Grupo de Acción Financiera Internacional (GAFI).

Esta Circular definió los procesos de debida diligencia del cliente, detallando criterios precisos para la verificación de identidad, análisis de riesgo y monitorización continua de las transacciones. Además, se establecieron requisitos más estrictos para la identificación de Personas Expuestas Políticamente (PEPs) y prevención de blanqueo de capitales.

Verificación de identidad en Brasil: un reto para las empresas

La verificación de identidad en Brasil supone un auténtico desafío para los proveedores de KYC en el entorno latinoamericano. La expansión digital, sumado a la compleja diversidad regulatoria, hacen que las empresas deban hacer frente a obstáculos significativos para garantizar una identificación precisa, segura y de calidad.

Factores como la privacidad y la protección de datos son fundamentales en el ecosistema brasileño. La Ley General de Protección de Datos (LGPD) delimita de forma muy estricta la recopilación y el uso de información personalizar, poniendo en jaque muchos de los sistemas de verificación tradicional.

Tampoco existe una infraestructura de identidad digital unificada. A diferencia de otros países del entorno, que ya están comenzado a trabajar en algunos aspectos, Brasil no cuenta con un sistema de identidad digital estandarizado que permita una verificación rápida, universal y reutilizable. Algunos documentos como el Registro General o el Cadastro de Pessoas Físicas (CPF) coexisten en un sistema fragmentado, generando numerosas fricciones durante los procesos de verificación de identidad.

Los desafíos en la verificación de documentos de Brasil

La verificación de documentos en Brasil supone un reto para muchos métodos tradicionales de autenticación. En muchos aspectos, el país brasileño se aleja de los estándares internacionales, lo que pone en jaque a muchos sistemas: muchos de sus documentos de identidad se imprimen en papel y no en plástico. De esta forma, el paso del tiempo es mucho más lesivo con la información que en ellos se muestra.

Si el uso de papel es un hándicap, los tamaños y formatos no estandarizados que usan en Brasil también dificultan las tareas de verificación. Por ejemplo, los documentos de identidad brasileños suelen medir 6.4x19.3cm, mientras que los permisos de conducción, 8.5x12cm, un formato más cercano a una especie de libretos que a tarjetas convencionales.

Las propias características físicas de la documentación hacen que los procesos de verificación sean más complejos. ¿La razón? La información importante queda repartida en múltiples caras del documento, una dispersión que añade una capa más de dificultad a los sistemas de reconocimiento digital.

Documentos clave: Número CPF y pasaportes

El Cadastro de Pessoas Físicas (CPF) es el elemento central de la identificación en Brasil. Todas las documentaciones locales cuentan con un número de 11 dígitos que funciona de forma similar al número de seguridad social en países como Estados Unidos, y es fundamental para ciertas actividades, como la apertura de cuentas bancarias, declaración de impuestos o compras online.

Por su parte, los pasaportes brasileños han sufrido numerosas actualizaciones (2009, 2010, 2014, 2015, 2016 y 2023), con cambios más o menos relevantes, como la introducción de hologramas complejos que pueden hacer más complicada una lectura digital. Uno de los últimos avances está relacionado con la inclusión de un chip RFID, que añade una capa adicional de protección contra las falsificaciones.

Didit: Transformando la verificación de identidad y el cumplimiento KYC y AML en Brasil

La verificación de identidad en Brasil, así como el cumplimiento normativo de KYC y AML, es un auténtico laberinto que consume recursos, aumenta riesgos y puede frenar el crecimiento empresarial. Didit nace para convertir este desafío en una oportunidad de expansión digital.

Nuestra propuesta va más allá de un simple servicio de KYC: somos un aliado estratégico que democratiza el acceso a tecnologías de vanguardia en verificación de identidad. Gracias a ofrecer un servicio de verificación de identidad gratuito, ilimitado y para siempre, Didit está redefiniendo las reglas del juego en la identificación digital brasileña.

La tecnología de Didit se fundamenta en tres pilares estratégicos que dan respuesta a los desafíos específicos del mercado brasileño:

Verificación de documentos: Utilizamos algoritmos de inteligencia artificial capaces de validar más de 3.000 tipos de documentos de más de 220 países y territorios. Nuestro sistema detecta inconsistencias y extrae información con una precisión sin precedentes, adaptándose a la compleja realidad documental de Brasil.

Reconocimiento facial: Implementamos modelos de IA personalizados que van más allá de la simple comparación. Nuestro liveness test pasivo y la detección avanzada garantizan que quien se está identificando es realmente quien dice ser, superando los desafíos de fraude documental característicos del mercado brasileño.

AML Screening (opcional): Realizamos verificaciones en tiempo real contra más de 250 conjuntos de datos globales, cubriendo más de un millón de entidades en listas de vigilancia. Este proceso permite a las empresas cumplir con los requisitos de la Ley 9.613/98 y la Circular 3.798/20 del Banco Central.

¿Qué documentación oficial verifica Didit en Brasil?

Didit es capaz de resolver los problemas de los sistemas de verificación de identidad tradicionales de Brasil. Nuestra solución gratuita puede trabajar con la diferente documentación local: hablamos de documentos de identidad, pasaportes, permiso de conducir y permiso de residencia.

De esta forma, podrás verificar la identidad de tus usuarios de Brasil sin mayores complicaciones, superando los retos que presenta la propia documentación no estandarizada del país sudamericano.

En definitiva, para el mercado brasileño, esto significa:

- Cumplimiento total con la Ley General de Protección de Datos (LGPD)

- Disminución de costes operativos hasta un 90%

- Procesos de KYC completados en menos de 30 segundos

¿Quieres transformar los desafíos de verificación de identidad en Brasil en una ventaja competitiva?