Verificación de identidad, cumplimiento KYC y AML en Colombia

Guía definitiva de KYC y AML en Colombia: Regulaciones, desafíos y soluciones tecnológicas para empresas. ¡Descubre cómo cumplir!

Key takeaways

La verificación de identidad digital se ha convertido en una herramienta crítica para combatir el fraude en línea, especialmente frente a amenazas como deepfakes e inteligencia artificial generativa que comprometen la seguridad de transacciones digitales.

El proceso KYC en Colombia requiere un enfoque tecnológico avanzado que integre verificación documental, reconocimiento facial biométrico y screening contra lavado de activos, adaptándose a la compleja realidad regulatoria local.

Las empresas colombianas enfrentan desafíos significativos en la verificación de identidad, con un crecimiento del 43.5% en intentos de fraude digital y la necesidad de cumplir estrictas normativas de protección de datos.

La transformación digital exige soluciones de identificación que equilibren seguridad, accesibilidad y cumplimiento normativo, utilizando tecnologías como inteligencia artificial, biometría y validación multimodal de documentos.

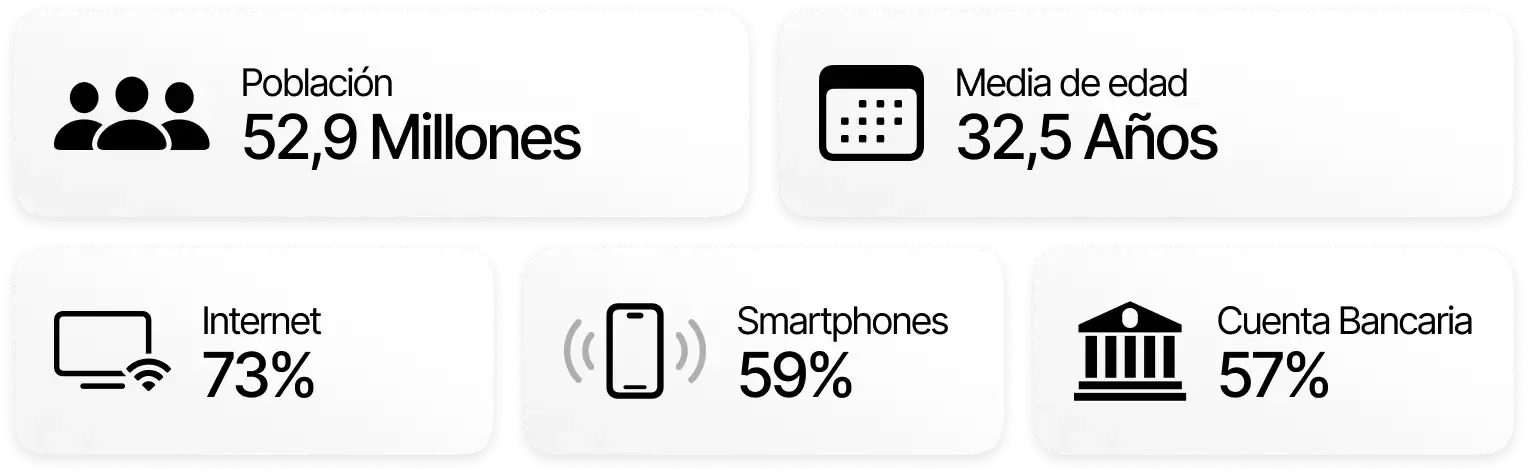

Con más de 44 millones de habitantes y una economía digital en constante crecimiento, Colombia se consolida como un territorio estratégico para empresas que comprenden las reglas del juego financiero. La Unidad de Información y Análisis Financiero (UIAF) deja claro que no hay espacio para la improvisación: los sujetos obligados deben cumplir con estrictas normas de KYC y AML en Colombia, especialmente cuando se trata de transacciones financieras y digitales. Conocer a fondo los requisitos de Prevención de Lavado de Activos (AML) y Know Your Customer (KYC) locales se ha convertido en una necesidad crítica para cualquier organización que busque operar con transparencia y seguridad en el mercado colombiano.

No cumplir estas regulaciones puede suponer sanciones significativas que, según la Superintendencia Financiera, pueden representar multas millonarias y hasta la suspensión de operaciones. El KYC en Colombia juega un rol fundamental en la protección contra el lavado de activos, la financiación del terrorismo y otros riesgos financieros. En un contexto donde la transformación digital avanza a pasos agigantados, la verificación de identidad se ha convertido en el escudo de protección más importante para los sujetos obligados locales, con el foco puesto principalmente en las instituciones financieras.

El marco legal de KYC y AML en Colombia: los requisitos regulatorios

El marco legal colombiano de KYC y AML ejerce como escudo para las empresas ante potenciales actividades financieras irregulares. Controlar estas normas ayudará a los sujetos obligados de Colombia a operar con seguridad dentro del mercado financiero local.

Ley 1121/2006: Fundamentos para la prevención de la financiación del terrorismo

La Ley 1121/2006 representa un antes y un después en la estrategia nacional de Colombia contra el lavado de dinero. Esta normativa establece un marco comprehensivo de mecanismos de control y reporte, definiendo los protocolos que los sujetos obligados deben seguir para identificar, prevenir y mitigar riesgos asociados a la financiación del terrorismo u otras actividades ilícitas.

Algunos de los elementos clave de esta normativa incluyen la definición precisa de procedimientos de debida diligencia, la obligación de mantener registros detallados de transacciones y la implementación de sistemas de alerta temprana que permitan a las entidades detectar operaciones sospechosas con rapidez y eficacia.

Circular básica jurídica de la Superintendencia Financiera: Una regulación integral

La Circular de la Superintendencia Financiera ahonda más en el marco regulatorio de Colombia, proporcionando directrices específicas para las instituciones financieras en la implementación de sistemas SARLAFT (Sistema de Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo).

Esta Circular habla de conceptos técnicos, pero también define en profundidad los estándares de cumplimiento que los sujetos obligados colombianos deben adoptar. Entre ellos:

- Métodos para evaluar los riesgos de las operaciones

- Procedimientos para la verificación de identidad en Colombia

- Protocolos de monitorización continua de transacciones

- Sistemas de reporte y documentación

Resoluciones de la UIAF: Precisión en las medidas AML en Colombia

Las resoluciones de la Unidad de Información y Análisis Financiero (UIAF) complementan el ecosistema regulatorio en Colombia. Estas directrices se centran en aportar más precisión en las medidas de prevención del blanqueo de capitales (AML) en el país, estableciendo mecanismos precisos para detectar y reportar aquellas acciones potencialmente delictivas.

Estas resoluciones promulgadas por la UIAF se centran principalmente en dos aspectos:

- Definición de obligaciones de reporte para las diferentes industrias, principalmente, los sectores económicos

- Desarrollos de guías de debida diligencia que permitan a los sujetos obligados locales procesos de conocimiento del cliente (KYC) efectivos y transparentes.

Verificación de identidad en Colombia: un reto para las empresas

La verificación de identidad en Colombia es un reto para muchos proveedores de KYC que trabajan en el entorno latinoamericano. Según un informe de TransUnion, los intentos de fraude digital crecieron un 43,5% en el primer semestre de 2024 con respecto al año anterior. Este imponente dato demuestra la obsolescencia de los métodos de KYC actuales en Colombia, que necesitan de soluciones más tecnológicas.

Tampoco las regulaciones lo ponen excesivamente fácil, sobre todo cuando hablamos de privacidad y protección de datos, aspectos fundamentales en el entorno regulatorio colombiano. La Ley Estatutaria de Protección de Datos Personales (Ley 1581) delimita de forma minuciosa la recopilación y el uso de la información personal, poniendo en jaque a muchos de los sistemas tradicionales de verificación de identidad.

En Colombia coexisten múltiples documentos oficiales: cédula de ciudadanía, pasaporte, tarjeta de identidad o permisos de conducir, entre otros, forman parte de este puzle documental. Esta diversidad puede generar fricciones para muchas empresas y servicios de KYC, puesto que son incapaces de trabajar con esta documentación oficial.

Los desafíos en la verificación de documentos en Colombia

La verificación de documentos en Colombia es compleja y suponen un desafío para los métodos tradicionales de autenticación. Desde julio de 2010, el país comenzó a trabajar en documentación oficial difícilmente falsificable gracias a su tecnología. Para ello, la mayoría de documentos respetan los estándares de la Organización de Aviación Civil Internacional (OACI).

Por ejemplo, el pasaporte colombiano cuenta con chip electrónico desde agosto de 2015, cuando comenzaron a expedirse los primeros pasaportes electrónicos. Como en otros documentos similares, este chip contiene información biométrica del titular, así como sus datos personales. Esta tecnología aporta una capa de seguridad extra, puesto que el contenido está encriptado y es difícilmente manipulable.

Por su parte, la tarjeta de identidad también ha evolucionado. En su formato actual, incluye un código de barras bidimensional, información biométrica del titular o huella dactilar, lo que hace que sea complicado de vulnerar.

La cédula de ciudadanía es la principal documentación de identidad y tiene unas dimensiones estandarizadas de 54,75mm de ancho por 86,35mm de alto. Este formato se alinea con los estándares de la Organización de Aviación Civil Internacional (OACI). Entre las medidas de seguridad, cuenta con hologramas, microtextos y un código de barras que trata de dificultar falsificaciones.

Didit: Transformando la verificación de identidad y el cumplimiento KYC y AML en Colombia

La verificación de identidad en Colombia, junto a los procesos de cumplimiento KYC y AML, son complicados y pueden llegar a suponer un freno para muchísimas empresas que deseen operar en este territorio, tanto locales como internacionales. Para ellos, Didit pretende convertirse en el compañero ideal.

¿Cómo pensamos hacerlo? Gracias a una servicio de verificación de identidad gratuito, ilimitado y para siempre, que permite a las empresas cumplir con las normativas de KYC en Colombia y sentar las bases de la prevención del blanqueo de capitales. En este artículo te explicamos cómo podemos ofrecer este servicio de KYC gratuito mientras que otros proveedores te cobran entre 1 y 3 dólares por cada verificación.

Nuestra tecnología se basa en tres pilares estratégicos para resolver las necesidades específicas del mercado colombiano:

- Verificación de documentos: Utilizamos algoritmos de inteligencia artificial capaces de validar más de 3.000 tipos de documentos de más de 220 países y territorios. Nuestro sistema detecta inconsistencias y extrae información con una precisión sin precedentes, adaptándose a la compleja realidad documental de Colombia.

- Reconocimiento facial: Implementamos modelos de IA personalizados que van más allá de la simple comparación. Nuestro liveness test pasivo y la detección avanzada garantizan que quien se está identificando es realmente quien dice ser, superando los desafíos de fraude documental característicos del mercado colombiano.

- AML Screening (opcional): Realizamos verificaciones en tiempo real contra más de 250 conjuntos de datos globales, cubriendo más de un millón de entidades en listas de vigilancia. Este proceso permite a las empresas cumplir con los requisitos de la Ley 1121/2006 y las resoluciones de la UIAF.

¿Qué documentación oficial verifica Didit en Colombia?

Didit es capaz de resolver los problemas de los sistemas de verificación de identidad tradicionales de Colombia. Nuestra solución gratuita de KYC puede trabajar con la diferente documentación local: hablamos de documentos de identidad, pasaportes, permiso de conducir y permiso de residencia.

De esta forma, podrás verificar la identidad de tus usuarios de Colombia sin mayores complicaciones, superando los retos que presenta la propia documentación no estandarizada del país sudamericano.

En definitiva, para el mercado colombiano, esto significa:

- Cumplimiento total con la Ley Estatutaria de Protección de Datos Personales (Ley 1581)

- Disminución de costes operativos hasta un 90%

- Procesos de KYC completados en menos de 30 segundos

¿Quieres transformar los desafíos de verificación de identidad en Colombia en una ventaja competitiva?

Artículos relacionados

- Didit cierra una ronda seed de 7,5 M$ para construir la infraestructura para la identidad y el fraude

- Verificación sin Documentos en Singapur: KYC Basado en MyInfo Sin Subir Documentos (ES)

- Verificación sin Documentos en Canadá: KYC Basado en Burós de Crédito sin Subir Documentos (ES)

- Verificación sin Documentos en EE. UU.: KYC Basado en SSN sin Subir Documentos (ES)

- Verificación sin Documentos en Francia: KYC sin Subir Documentos (ES)

- Verificación de Identidad sin Documentos en Noruega: Comprobación a través de BankID y Folkeregisteret (ES)