Verificación de identidad, cumplimiento KYC y AML en México

Guía definitiva de KYC y AML en México: Regulaciones, desafíos y soluciones tecnológicas para empresas. ¡Descubre cómo cumplir!

Key Takeaways:

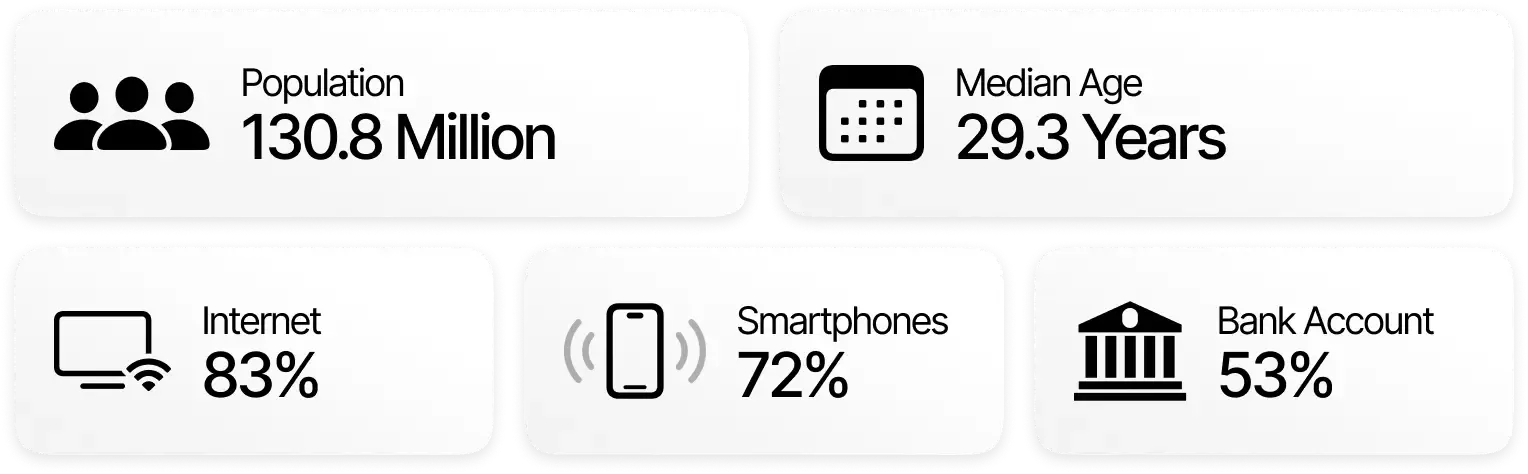

México, con 131 millones de habitantes y como segunda economía de América Latina, enfrenta desafíos críticos en verificación de identidad donde los procesos de Know Your Customer (KYC) emergen como un escudo estratégico contra riesgos financieros cada vez más sofisticados.

La Unidad de Inteligencia Financiera (UIF) bloqueó más de 3,653 millones de pesos mexicanos en el primer semestre de 2023, demostrando la eficacia de los sistemas de verificación de identidad como primera línea de defensa contra delitos financieros complejos.

Las regulaciones mexicanas de KYC y AML, especialmente la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), reflejan un compromiso sin precedentes con los estándares internacionales del Grupo de Acción Financiera Internacional (GAFI).

La verificación de documentos en México presenta un ecosistema único con más de 390 plantillas diferentes, donde documentos como la credencial del Instituto Nacional Electoral (INE) y los pasaportes representan piezas fundamentales en la lucha contra el fraude y la creación de un sistema de identificación seguro.

Con cerca de 131 millones de habitantes, y posicionándose como la segunda economía más importante de América Latina, México se enfrenta a desafíos críticos en verificación de identidad y prevención de delitos financieros. Los procesos de Know Your Customer (KYC) en México emergen como un escudo estratégico para proteger el sistema económico contra riesgos cada vez más sofisticados y globales.

Los datos son reveladores: en el primer semestre de 2023, la Unidad de Inteligencia Financiera (UIF) bloqueó más de 3,653 millones de pesos mexicanos (aproximadamente unos 180 millones de dólares) en operaciones sospechosas, demostrando que los sistemas de verificación de identidad son la primera línea de defensa contra delitos financieros cada vez más complejos, desde deepfakes hasta elaborados fraudes de identidad sintética.

La evolución de las regulaciones de KYC en México refleja un compromiso sin precedentes con los estándares internacionales del Grupo de Acción Financiera Internacional (GAFI). Normativas como la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita están transformando la manera en que las instituciones protegen la integridad del sistema económico.

El marco legal de KYC y AML en México: los requisitos regulatorios

Los marcos regulatorios de KYC y AML en México han evolucionado en los últimos años como respuesta a la necesidad de combatir los riesgos cada vez más sofisticados en materia de delitos financieros. La normativa mexicana trata de solucionar los desafíos de verificación de identidad y prevención de blanqueo de capitales a los que deben hacer frente los sujetos obligados locales, habitualmente instituciones financieras.

Una transformación radical de la normativa que no es para nada casual: va de la mano de la demanda global de más transparencia, seguridad y control de las transacciones financieras, donde México se posiciona como un actor comprometido con los estándares internacionales del Grupo de Acción Financiera Internacional (GAFI).

Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI)

La Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), comúnmente conocida como Ley Anti-Lavado de Dinero (Ley AML), representa la piedra angular del marco regulatorio contra el lavado de dinero en México. Publicada en octubre de 2012, se actualizó en 2021 con el fin de prevenir y detectar operaciones financieras irregulares.

El objetivo de la LFPIORPI es crear un ecosistema que proteja realmente el sistema económico mexicano contra las actividades delictivas. Para ello, establece un marco de acción que obliga a los sujetos obligados locales a implementar procesos rigurosos de verificación de identidad y monitoreo de transacciones.

¿Y quiénes son los sujetos obligados según esta normativa? El alcance de la regulación es muy amplio, poniendo el foco en lo que denomina “sectores vulnerables”, no únicamente en la banca tradicional. De esta forma, podemos definir distintos sujetos obligados en distintas industrias: desde inmobiliarias o casinos, hasta joyerías. Cada uno de estos sectores debe contar con mecanismos específicos de control para identificar y reportar aquellas operaciones potencialmente irregulares.

La LFPIORPI propone unos mecanismos de control muy minuciosos. Los sujetos obligados en México deben implementar procesos de Know Your Customer (KYC) robustos, presentar documentación detallada sobre operaciones que consideren sospechosa y mantener una coordinación interinstitucional permanente, de forma que se cree una red segura para investigar posibles delitos financieros.

¿Qué ocurre si las instituciones no cumplen con la normativa mexicana? Las sanciones pueden llegar a ser muy importantes: millones de pesos de multa, prohibición de contratos gubernamentales y daños reputacionales, difícilmente cuantificables.

Ley Fintech: Regulación para las empresas financieras tecnológicas de México

La Ley Fintech nació en marzo de 2018 y trata de complementar a las LFPIORPI, estableciendo un marco específico para las fintech y empresas financieras tecnológicas mexicanas.

La verificación de identidad se convierte en un proceso crítico para las fintech locales. Esta ley obliga a las compañías a llevar a cabo un proceso de onboarding digital en el que se recopile de forma exhaustiva la información personal, con datos precisos de verificación de domicilio y verificación de documentos de identidad que garanticen la autenticidad del cliente.

Otro punto fundamental es la protección de los datos personales. Las plataformas digitales que operen en México deben implementar sistemas de seguridad que protejan la información personal de los usuarios, así como garantizar la existencia de canales de comunicación eficientes.

Las criptomonedas y otros criptoactivos encuentran en la Ley Fintech un marco regulatorio específico para sus características. Así las cosas, los exchange centralizados deberán obtener autorización del Banco de México, cumplir con los estándares internacionales de prevención de lavado de dinero y, de esta forma, someter a los usuarios a procesos de verificación de identidad tan rigurosos como los de la banca tradicional.

Las consecuencias del incumplimiento son claras y van más allá de las millonarias sanciones económicas. Hablamos por ejemplo de revocación de licencias, que impedirán a las fintech operar en terreno mexicano, con evidentes pérdidas económicas.

Reguladores clave en el ecosistema KYC/AML de México

El ecosistema normativo de KYC y AML en México se caracteriza por una estructura compleja y multifacética, diseñada para garantizar que las operaciones financieras dentro del país sean transparentes, seguras y legales. El objetivo es prevenir delitos financieros y proteger la integridad del sistema económico local.

Comisión Nacional Bancaria y de Valores (CNBV)

Uno de los órganos más importantes en el ecosistema financiero mexicano es la Comisión Nacional Bancaria y de Valores (CNBV). Su papel es fundamental en los procesos de KYC en México, actuando como principal organismo de supervisión y regulación de las instituciones financieras del país.

La labor principal del CNBV es la de monitorizar el buen funcionamiento de los sujetos obligados financieros del país. Principalmente, hablamos de cumplir normativas y asegurar la implementación de los procesos de verificación de identidad y prevención de riesgo, así como evaluación periódica de los sistemas de control interno de las instituciones, entre otras tareas.

Unidad de Inteligencia Financiera

La Unidad de Inteligencia Financiera (UIF) es un organismo dependiente de la Secretaría de Hacienda y Crédito Público y representa el brazo operativo más dinámico en la lucha contra el lavado de dinero y la financiación del terrorismo en México.

Con un enfoque proactivo, la UIF desarrolla sofisticados sistemas de inteligencia financiera que le permiten identificar patrones sospechosos, realizar análisis predictivos sobre operaciones irregulares, generar reportes o mantener actualizada la base de datos de operaciones de alto riesgo.

De hecho, en el primer semestre de 2023, la UIF bloqueó más de 3,653 millones de pesos mexicanos vinculados a operaciones ilegales, demostrando así la eficacia de sus sistemas de monitorización.

Uno de los aspectos más destacables de la UIF es su capacidad de trabajar y coordinarse con diferentes autoridades nacionales e internacionales. Una buena labor que permite intercambiar información en tiempo real, investigar delitos financieros de forma conjunta e implementar estrategias coordinadas de prevención.

Verificación de identidad en México: La necesidad de soluciones avanzadas

La verificación de identidad en México se ha convertido en un aspecto clave para la seguridad y la eficiencia del ecosistema financiero. Sin embargo, la situación actual muestra un aspecto complicado: sistema de identificación fragmentado, regulaciones en continua evolución y una creciente demanda de soluciones tecnológicas que garanticen la integridad de las operaciones financieras. De esta forma entendemos por qué los procesos de KYC han pasado de ser un mero requisito burocrático a una línea de defensa fundamental contra el fraude y los delitos financieros.

Los retos están sobre la mesa. Documentos tradicionales como el Registro Federal de Contribuyentes (RFC) y la tarjeta del Instituto Nacional Electoral (INE) pueden ponérselo complicado a los sistemas de verificación de identidad tradicionales. Por eso, cada vez más organizaciones necesitan soluciones avanzadas, con verificación de documentos y reconocimiento biométrico, potenciados con inteligencia artificial, que ayuden a garantizar la autenticidad y seguridad de los procesos.

Los desafíos en la verificación de documentos de México

Con más de 390 plantillas diferentes en circulación, la verificación de documentos en México es un desafío para los sistemas de verificación de identidad. Un terreno complicado en el que la innovación y la seguridad debe responder a una alta complejidad regulatoria.

La gran variedad de documentos en México es una característica propia de su sistema. Cada documento oficial, desde la credencial del Instituto Nacional Electoral (INE) hasta los pasaportes, son piezas únicas en la lucha contra el fraude y la creación de un sistema seguro. Por eso, verificar la identidad en México es mucho más que una simple revisión de datos.

Documentos clave en México

La tarjeta del Instituto Nacional Electoral (INE) se ha convertido en el documento más emblemático y reconocible de México. Este documento permitía a las personas mayores de 18 años vota en las elecciones del país, aunque ahora también se ha convertido en una herramienta de identificación oficial multifuncional.

Cuenta con un código algorítmico de 18 caracteres, información biométrica y es ampliamente aceptado, tanto en servicios públicos como privados. Contar con el CURP (Clave Única de Registro de la Población) lo convierte en una pieza fundamental dentro del sistema de identificación mexicano.

Los pasaportes mexicanos representan la identidad nacional en el contexto internacional. Con versiones biométricas y tradicionales, estos documentos reflejan la evolución tecnológica de la identificación oficial, incluyendo documentos en múltiples idiomas, implementación de chip RFID e información especial para menores de edad.

Los permisos de conducir son uno de los documentos mexicanos más difíciles de verificar. Cuenta con formatos diferentes en cada entidad federativa, tres versiones de licencia federal y una migración progresiva hacia formatos digitales.

Didit: Transformando la verificación de identidad y el cumplimiento KYC y AML en México

La verificación de identidad en México, de la mano con el cumplimiento normativo de KYC y AML, supone un reto insalvable para muchas empresas que pretenden operar en el país. Ante esta tesitura, Didit llega para convertir este problema en una ventaja competitiva.

Didit es una empresa de identidad digital que ofrece una solución de KYC gratuita, ilimitada y para siempre. Democratizando el acceso a esta tecnología estamos redefiniendo el juego de la verificación de identidad en México.

¿Cómo funciona Didit? ¿Cómo podemos ofrecer este servicio sin coste mientras que otros proveedores cobran entre 1 y 3 dólares, mínimo, por cada verificación? Nuestra tecnología se fundamenta en tres pilares que responden a las necesidades específicas del mercado mexicano:

Verificación de documentos: Utilizamos algoritmos de inteligencia artificial capaces de validar más de 3.000 tipos de documentos de más de 220 países y territorios. Nuestro sistema detecta inconsistencias y extrae información con una precisión sin precedentes, adaptándose a la compleja realidad documental de México.

Reconocimiento facial: Implementamos modelos de IA personalizados que van más allá de la simple comparación. Nuestro liveness test pasivo y la detección avanzada garantizan que quien se está identificando es realmente quien dice ser, superando los desafíos de fraude documental característicos del mercado mexicano.

AML Screening (opcional): Realizamos verificaciones en tiempo real contra más de 250 conjuntos de datos globales, cubriendo más de un millón de entidades en listas de vigilancia, sentando las bases para que las empresas cumplan con la LFPIORPI, la Ley Fintech y demás regulaciones.

¿Qué documentación oficial verifica Didit en México?

Mientras que los sistemas de verificación de identidad tradicionales pueden tener problemas, Didit es capaz de navegar con la documentación local: hablamos de documentos de identidad, pasaportes, permisos de conducir y permisos de residencia.

De esta forma, gracias a Didit, podrás verificar la identidad de tus usuarios en México sin complicaciones, superando los retos que presenta contar con más de 390 plantillas diferentes de documentación.

¿Qué significa esto para el mercado mexicano?

- Cumplimiento total con la normativa (LFPIORPI o Ley Fintech)

- Disminución de costes operativos hasta en un 90%

- Procesos de KYC completados en pocos segundos

Si quieres transformar los desafíos de verificación de identidad en México en una ventaja competitiva, haz clic en el banner de debajo.

Artículos relacionados

- Didit cierra una ronda seed de 7,5 M$ para construir la infraestructura para la identidad y el fraude

- Verificación sin Documentos en Singapur: KYC Basado en MyInfo Sin Subir Documentos (ES)

- Verificación sin Documentos en Canadá: KYC Basado en Burós de Crédito sin Subir Documentos (ES)

- Verificación sin Documentos en EE. UU.: KYC Basado en SSN sin Subir Documentos (ES)

- Verificación sin Documentos en Francia: KYC sin Subir Documentos (ES)

- Verificación de Identidad sin Documentos en Noruega: Comprobación a través de BankID y Folkeregisteret (ES)