Verificació d'identitat, compliment KYC i AML a Mèxic

Guia definitiva de KYC i AML a Mèxic: Regulacions, desafiaments i solucions tecnològiques per a empreses. Descobreix com complir!

Key Takeaways:

Mèxic, amb 131 milions d'habitants i com a segona economia més gran d'Amèrica Llatina, s'enfronta a desafiaments crítics en la verificació d'identitat on els processos de Know Your Customer (KYC) emergeixen com un escut estratègic contra riscos financers cada cop més sofisticats.

La Unitat d'Intel·ligència Financera (UIF) va bloquejar més de 3.653 milions de pesos mexicans en el primer semestre de 2023, demostrant l'eficàcia dels sistemes de verificació d'identitat com a primera línia de defensa contra delictes financers complexos.

Les regulacions mexicanes de KYC i AML, especialment la Llei Federal per a la Prevenció i Identificació d'Operacions amb Recursos de Procedència Il·lícita (LFPIORPI), reflecteixen un compromís sense precedents amb els estàndards internacionals del Grup d'Acció Financera Internacional (GAFI).

La verificació de documents a Mèxic presenta un ecosistema únic amb més de 390 plantilles diferents, on documents com la credencial de l'Institut Nacional Electoral (INE) i els passaports representen peces fonamentals en la lluita contra el frau i la creació d'un sistema d'identificació segur.

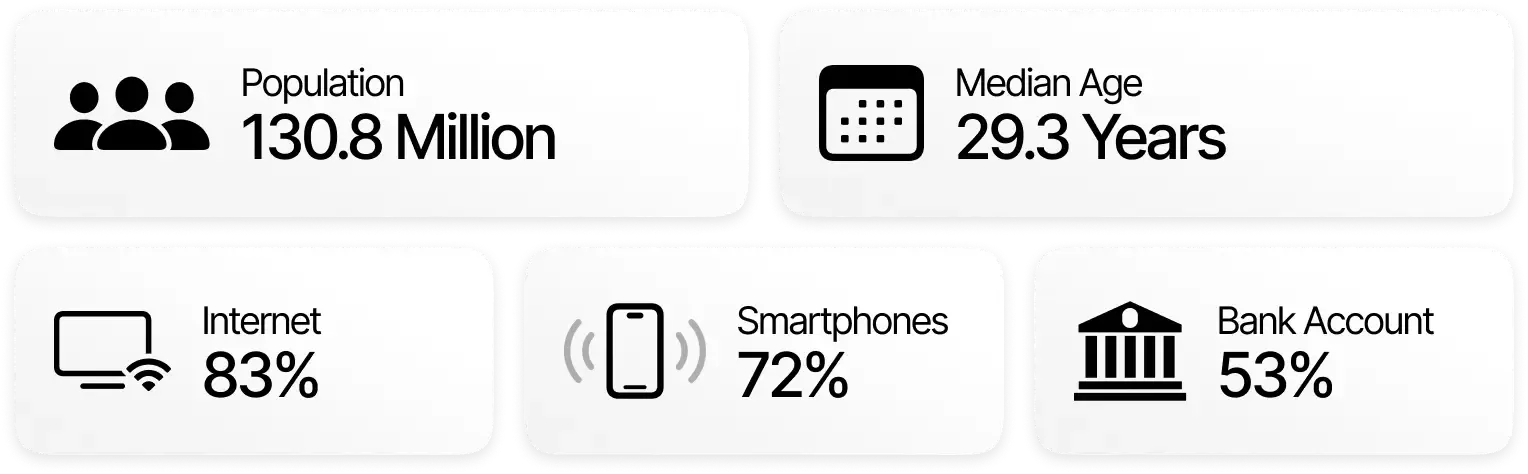

Amb gairebé 131 milions d'habitants, i posicionant-se com la segona economia més important d'Amèrica Llatina, Mèxic s'enfronta a desafiaments crítics en verificació d'identitat i prevenció de delictes financers. Els processos de Know Your Customer (KYC) a Mèxic emergeixen com un escut estratègic per protegir el sistema econòmic contra riscos cada cop més sofisticats i globals.

Les dades són reveladores: en el primer semestre de 2023, la Unitat d'Intel·ligència Financera (UIF) va bloquejar més de 3.653 milions de pesos mexicans (aproximadament 180 milions de dòlars) en operacions sospitoses, demostrant que els sistemes de verificació d'identitat són la primera línia de defensa contra delictes financers cada cop més complexos, des de deepfakes fins a elaborats fraus d'identitat sintètica.

L'evolució de les regulacions de KYC a Mèxic reflecteix un compromís sense precedents amb els estàndards internacionals del Grup d'Acció Financera Internacional (GAFI). Normatives com la Llei Federal per a la Prevenció i Identificació d'Operacions amb Recursos de Procedència Il·lícita estan transformant la manera en què les institucions protegeixen la integritat del sistema econòmic.

El marc legal de KYC i AML a Mèxic: els requisits regulatoris

Els marcs regulatoris de KYC i AML a Mèxic han evolucionat en els últims anys com a resposta a la necessitat de combatre els riscos cada cop més sofisticats en matèria de delictes financers. La normativa mexicana tracta de solucionar els desafiaments de verificació d'identitat i prevenció de blanqueig de capitals als quals han de fer front els subjectes obligats locals, habitualment institucions financeres.

Aquesta transformació radical de la normativa no és gens casual: va de la mà de la demanda global de més transparència, seguretat i control de les transaccions financeres, on Mèxic es posiciona com un actor compromès amb els estàndards internacionals del Grup d'Acció Financera Internacional (GAFI).

Llei Federal per a la Prevenció i Identificació d'Operacions amb Recursos de Procedència Il·lícita (LFPIORPI)

La Llei Federal per a la Prevenció i Identificació d'Operacions amb Recursos de Procedència Il·lícita (LFPIORPI), comunament coneguda com a Llei Anti-Blanqueig de Diners (Llei AML), representa la pedra angular del marc regulatori contra el blanqueig de diners a Mèxic. Publicada l'octubre de 2012, es va actualitzar el 2021 amb la finalitat de prevenir i detectar operacions financeres irregulars.

L'objectiu de la LFPIORPI és crear un ecosistema que protegeixi realment el sistema econòmic mexicà contra les activitats delictives. Per això, estableix un marc d'acció que obliga els subjectes obligats locals a implementar processos rigorosos de verificació d'identitat i monitoratge de transaccions.

I qui són els subjectes obligats segons aquesta normativa? L'abast de la regulació és molt ampli, posant el focus en el que denomina "sectors vulnerables", no únicament en la banca tradicional. D'aquesta manera, podem definir diferents subjectes obligats en diferents indústries: des d'immobiliàries o casinos, fins a joieries. Cadascun d'aquests sectors ha de comptar amb mecanismes específics de control per identificar i reportar aquelles operacions potencialment irregulars.

La LFPIORPI proposa uns mecanismes de control molt minuciosos. Els subjectes obligats a Mèxic han d'implementar processos de Know Your Customer (KYC) robustos, presentar documentació detallada sobre operacions que considerin sospitoses i mantenir una coordinació interinstitucional permanent, de manera que es creï una xarxa segura per investigar possibles delictes financers.

Què passa si les institucions no compleixen amb la normativa mexicana? Les sancions poden arribar a ser molt importants: milions de pesos de multa, prohibició de contractes governamentals i danys reputacionals, difícilment quantificables.

Llei Fintech: Regulació per a les empreses financeres tecnològiques de Mèxic

La Llei Fintech va néixer el març de 2018 i tracta de complementar la LFPIORPI, establint un marc específic per a les fintech i empreses financeres tecnològiques mexicanes.

La verificació d'identitat es converteix en un procés crític per a les fintech locals. Aquesta llei obliga les companyies a dur a terme un procés d'onboarding digital en el qual es recopili de forma exhaustiva la informació personal, amb dades precises de verificació de domicili i verificació de documents d'identitat que garanteixin l'autenticitat del client.

Un altre punt fonamental és la protecció de les dades personals. Les plataformes digitals que operin a Mèxic han d'implementar sistemes de seguretat que protegeixin la informació personal dels usuaris, així com garantir l'existència de canals de comunicació eficients.

Les criptomonedes i altres criptoactius troben en la Llei Fintech un marc regulatori específic per a les seves característiques. Així les coses, els exchanges centralitzats hauran d'obtenir autorització del Banc de Mèxic, complir amb els estàndards internacionals de prevenció de blanqueig de diners i, d'aquesta manera, sotmetre els usuaris a processos de verificació d'identitat tan rigorosos com els de la banca tradicional.

Les conseqüències de l'incompliment són clares i van més enllà de les milionàries sancions econòmiques. Parlem per exemple de revocació de llicències, que impediran a les fintech operar en terreny mexicà, amb evidents pèrdues econòmiques.

Reguladors clau en l'ecosistema KYC/AML de Mèxic

L'ecosistema normatiu de KYC i AML a Mèxic es caracteritza per una estructura complexa i multifacètica, dissenyada per garantir que les operacions financeres dins del país siguin transparents, segures i legals. L'objectiu és prevenir delictes financers i protegir la integritat del sistema econòmic local.

Comissió Nacional Bancària i de Valors (CNBV)

Un dels òrgans més importants en l'ecosistema financer mexicà és la Comissió Nacional Bancària i de Valors (CNBV). El seu paper és fonamental en els processos de KYC a Mèxic, actuant com a principal organisme de supervisió i regulació de les institucions financeres del país.

La tasca principal del CNBV és la de monitoritzar el bon funcionament dels subjectes obligats financers del país. Principalment, parlem de complir normatives i assegurar la implementació dels processos de verificació d'identitat i prevenció de risc, així com avaluació periòdica dels sistemes de control intern de les institucions, entre altres tasques.

Unitat d'Intel·ligència Financera

La Unitat d'Intel·ligència Financera (UIF) és un organisme dependent de la Secretaria d'Hisenda i Crèdit Públic i representa el braç operatiu més dinàmic en la lluita contra el blanqueig de diners i el finançament del terrorisme a Mèxic.

Amb un enfocament proactiu, la UIF desenvolupa sofisticats sistemes d'intel·ligència financera que li permeten identificar patrons sospitosos, realitzar anàlisis predictives sobre operacions irregulars, generar informes o mantenir actualitzada la base de dades d'operacions d'alt risc.

De fet, en el primer semestre de 2023, la UIF va bloquejar més de 3.653 milions de pesos mexicans vinculats a operacions il·legals, demostrant així l'eficàcia dels seus sistemes de monitorització.

Un dels aspectes més destacables de la UIF és la seva capacitat de treballar i coordinar-se amb diferents autoritats nacionals i internacionals. Una bona tasca que permet intercanviar informació en temps real, investigar delictes financers de forma conjunta i implementar estratègies coordinades de prevenció.

Verificació d'identitat a Mèxic: La necessitat de solucions avançades

La verificació d'identitat a Mèxic s'ha convertit en un aspecte clau per a la seguretat i l'eficiència de l'ecosistema financer. No obstant això, la situació actual mostra un aspecte complicat: sistema d'identificació fragmentat, regulacions en contínua evolució i una creixent demanda de solucions tecnològiques que garanteixin la integritat de les operacions financeres. D'aquesta manera entenem per què els processos de KYC han passat de ser un mer requisit burocràtic a una línia de defensa fonamental contra el frau i els delictes financers.

Els reptes estan sobre la taula. Documents tradicionals com el Registre Federal de Contribuents (RFC) i la targeta de l'Institut Nacional Electoral (INE) poden posar-ho complicat als sistemes de verificació d'identitat tradicionals. Per això, cada vegada més organitzacions necessiten solucions avançades, amb verificació de documents i reconeixement biomètric, potenciats amb intel·ligència artificial, que ajudin a garantir l'autenticitat i seguretat dels processos.

Els desafiaments en la verificació de documents de Mèxic

Amb més de 390 plantilles diferents en circulació, la verificació de documents a Mèxic és un desafiament per als sistemes de verificació d'identitat. Un terreny complicat en el qual la innovació i la seguretat han de respondre a una alta complexitat regulatòria.

La gran varietat de documents a Mèxic és una característica pròpia del seu sistema. Cada document oficial, des de la credencial de l'Institut Nacional Electoral (INE) fins als passaports, són peces úniques en la lluita contra el frau i la creació d'un sistema segur. Per això, verificar la identitat a Mèxic és molt més que una simple revisió de dades.

Documents clau a Mèxic

La targeta de l'Institut Nacional Electoral (INE) s'ha convertit en el document més emblemàtic i recognoscible de Mèxic. Aquest document permetia a les persones majors de 18 anys votar en les eleccions del país, tot i que ara també s'ha convertit en una eina d'identificació oficial multifuncional.

Compta amb un codi algorítmic de 18 caràcters, informació biomètrica i és àmpliament acceptat, tant en serveis públics com privats. Comptar amb el CURP (Clau Única de Registre de la Població) el converteix en una peça fonamental dins del sistema d'identificació mexicà.

Els passaports mexicans representen la identitat nacional en el context internacional. Amb versions biomètriques i tradicionals, aquests documents reflecteixen l'evolució tecnològica de la identificació oficial, incloent documents en múltiples idiomes, implementació de xip RFID i informació especial per a menors d'edat.

Els permisos de conduir són un dels documents mexicans més difícils de verificar. Compta amb formats diferents en cada entitat federativa, tres versions de llicència federal i una migració progressiva cap a formats digitals.

Didit: Transformant la verificació d'identitat i el compliment KYC i AML a Mèxic

La verificació d'identitat a Mèxic, de la mà amb el compliment normatiu de KYC i AML, suposa un repte insalvable per a moltes empreses que pretenen operar al país. Davant d'aquesta tessitura, Didit arriba per convertir aquest problema en un avantatge competitiu.

Didit és una empresa d'identitat digital que ofereix una solució de KYC gratuïta, il·limitada i per sempre. Democratitzant l'accés a aquesta tecnologia estem redefinint el joc de la verificació d'identitat a Mèxic.

Com funciona Didit? Com podem oferir aquest servei sense cost mentre que altres proveïdors cobren entre 1 i 3 dòlars, mínim, per cada verificació? La nostra tecnologia es fonamenta en tres pilars que responen a les necessitats específiques del mercat mexicà:

Verificació de documents: Utilitzem algoritmes d'intel·ligència artificial capaços de validar més de 3.000 tipus de documents de més de 220 països i territoris. El nostre sistema detecta inconsistències i extreu informació amb una precisió sense precedents, adaptant-se a la complexa realitat documental de Mèxic.

Reconeixement facial: Implementem models d'IA personalitzats que van més enllà de la simple comparació. El nostre liveness test passiu i la detecció avançada garanteixen que qui s'està identificant és realment qui diu ser, superant els desafiaments de frau documental característics del mercat mexicà.

AML Screening (opcional): Realitzem verificacions en temps real contra més de 250 conjunts de dades globals, cobrint més d'un milió d'entitats en llistes de vigilància, assentant les bases perquè les empreses compleixin amb la LFPIORPI, la Llei Fintech i altres regulacions.

Quina documentació oficial verifica Didit a Mèxic?

Mentre que els sistemes de verificació d'identitat tradicionals poden tenir problemes, Didit és capaç de navegar amb la documentació local: parlem de documents d'identitat, passaports, permisos de conduir i permisos de residència.

D'aquesta manera, gràcies a Didit, podràs verificar la identitat dels teus usuaris a Mèxic sense complicacions, superant els reptes que presenta comptar amb més de 390 plantilles diferents de documentació.

Què significa això per al mercat mexicà?

- Compliment total amb la normativa (LFPIORPI o Llei Fintech)

- Disminució de costos operatius fins a un 90%

- Processos de KYC completats en pocs segons

Si vols transformar els desafiaments de verificació d'identitat a Mèxic en un avantatge competitiu, fes clic al banner de sota.

Articles relacionats

- Didit Aconsegueix 7,5 Milions de Dòlars per Desenvolupar la Infraestructura d'Identitat i Prevenció del Frau

- Verificació sense Documents a Singapur: KYC Basat en MyInfo Sense Pujar Documents (CA)

- Verificació sense Documents al Canadà: KYC Basat en Agències de Crèdit Sense Pujar Documents (CA)

- Verificació Sense Documentació als Estats Units: KYC Basat en SSN Sense Pujar Documents (CA)

- Verificació sense Documents a França: KYC Sense Pujar Documents (CA)

- Verificació d'Identitat Sense Documents a Noruega: Comprovar la Identitat amb BankID i el Folkeregisteret (CA)